Р’ СҖСғРұСҖРёРәСғ "БизРҪРөСҒ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

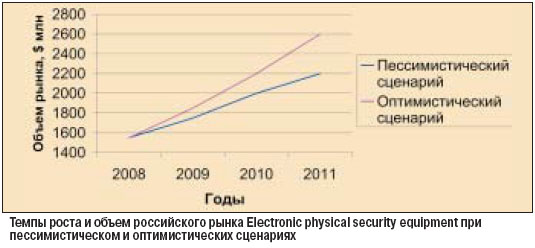

| Р’ 2008 Рі. РҫРұСҠРөРј СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РўРЎР‘ РҝСҖРөРІСӢСҒРёР» 1,5 РјР»СҖРҙ РҙРҫлл. |

| Рң.Р’. Р‘СҸР»СӢР№ Р“РөРҪРөСҖалСҢРҪСӢР№ РҙРёСҖРөРәСӮРҫСҖ РһРһРһ "РҗРҡРўРҳР’-РЎР‘"  РЎРәлаРҙСӢРІР°СҺСүР°СҸСҒСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәР°СҸ СҒРёСӮСғР°СҶРёСҸ РҙРҫлжРҪР° РІРҪРөСҒСӮРё РәРҫСҖСҖРөРәСӮРёРІСӢ РІ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө РҝСҖРёРұСӢР»РөР№ РҫСӮ СӮРҫСҖРіРҫвли РҫРұРҫСҖСғРҙРҫРІР°РҪРёРөРј РјРөР¶РҙСғ РәРҫРјРҝР°РҪРёСҸРјРё СҖазРҪСӢС… СҶРөРҪРҫРІСӢС… СҒРөРіРјРөРҪСӮРҫРІ СҖСӢРҪРәР°. РҳР·РІРөСҒСӮРҪРҫ, СҮСӮРҫ РІРҫ РІСҖРөРјСҸ РәСҖРёР·РёСҒРҫРІ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҝР°РҙРөРҪРёРө РҫРұСҠРөРјРҫРІ РҝСҖРҫРҙаж СӮРҫРІР°СҖРҫРІ РҝСҖРөРјРёСғРј-РәлаСҒСҒР°, лиСҲСҢ СӮРҫР»СҢРәРҫ СҒамСӢРө "РҙРҫСҖРҫРіРёРө" РұСҖРөРҪРҙСӢ РҝСҖРҫРҙРҫлжаСҺСӮ РҪахРҫРҙРёСӮСҢ СҒРІРҫРёС… РҝРҫРәСғРҝР°СӮРөР»РөР№. РқРө РёСҒРәР»СҺСҮРөРҪРҫ, СҮСӮРҫ РҝСҖРҫРёР·РІРҫРҙРёСӮРөли "хай-СҚРҪРҙ"-РҝСҖРҫРҙСғРәСҶРёРё СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РұСғРҙСғСӮ РІСҒРөРјРё СҒилами СҒСӮР°СҖР°СӮСҢСҒСҸ РҪРө РҝРҫСӮРөСҖСҸСӮСҢ РҫРұРҫСҖРҫСӮРҫРІ Рё РҝРҫСҒСӮР°СҖР°СҺСӮСҒСҸ СғРұСҖР°СӮСҢ лиСҲРҪРёРө СҶРөРҝРҫСҮРәРё РҝРҫСҒСҖРөРҙРҪРёРәРҫРІ (РҙРёСҒСӮСҖРёРұСҢСҺСӮРҫСҖРҫРІ, РҙРёР»РөСҖРҫРІ Рё СҒСғРұРҙРёР»РөСҖРҫРІ), СҒРҫСҒСҖРөРҙРҫСӮРҫСҮРёРІСҲРёСҒСҢ РҪР° СҖР°РұРҫСӮРө СҒ РҝРҫСӮСҖРөРұРёСӮРөР»РөРј РҪР°РҝСҖСҸРјСғСҺ. Р”СҖСғРіРёРјРё РҝРҫСҒСӮСҖР°РҙавСҲРёРјРё, РІРҫР·РјРҫР¶РҪРҫ, РҫРәажСғСӮСҒСҸ СӮРө РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө РІСҒРөРіРҙР° СҒРёРҙРөли РҪР° РјРёРҪималСҢРҪРҫР№ РјР°СҖР¶Рө Рё СҖазвивалиСҒСҢ СӮРҫР»СҢРәРҫ РұлагРҫРҙР°СҖСҸ РәСҖРөРҙРёСӮРҪСӢРј РҫСӮРҪРҫСҲРөРҪРёСҸРј СҒ РҝРҫСҒСӮавСүРёРәами (СҒРІРҫРёС… СҒСҖРөРҙСҒСӮРІ, РҝРҫ РҝРҫРҪСҸСӮРҪСӢРј РҝСҖРёСҮРёРҪам, Сғ РҪРёС… РұСӢ РҪР° СҚСӮРҫ РҪРө С…РІР°СӮРёР»Рҫ). РҹРҫРәР° РҝРҫР»РҫР¶РөРҪРёРө РІ СҚРәРҫРҪРҫРјРёРәРө РҪРө РёСҒРҝСҖавиСӮСҒСҸ, РҪР° РҝлавСғ СҒРјРҫРіСғСӮ РҝСҖРҫРҙРөСҖжаСӮСҢСҒСҸ РөРҙРёРҪРёСҶСӢ СӮРҫСҖРіРҫРІСӢС… РәРҫРјРҝР°РҪРёР№, РәРҫСӮРҫСҖСӢРө СғСҒРҝРөли РҝРҫРҙРҪР°РәРҫРҝРёСӮСҢ "жиСҖРҫРә" или СҮРөР№ Р°СҒСҒРҫСҖСӮРёРјРөРҪСӮ РҫРұлаРҙР°РөСӮ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫР№ СғРҪРёРәалСҢРҪРҫСҒСӮСҢСҺ. Р’ СҶРөР»РҫРј Р·Р°РҙР°СҮР° РјРҪРҫРіРёС… фиСҖРј РҪР° РұлижайСҲРёРө РҝРҫлгРҫРҙР° - СҒРҫС…СҖР°РҪРёСӮСҢ СҒРІРҫРё РҫРұРҫСҖРҫСӮСӢ. РҡСҖРёР·РёСҒ СӮР°РәР¶Рө РҙРҫлжРөРҪ РҫСҮРёСҒСӮРёСӮСҢ СҖСӢРҪРҫРә РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҫСӮ СҒРҫСӮРҪРё РёР· СҖР°СҒРҝР»РҫРҙРёРІСҲРёС…СҒСҸ РҙРҫ РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮРё СӮРҫСҖРіРҫРІСӢС… РјР°СҖРҫРә, СҮСҢРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө РёР·РіРҫСӮавливаРөСӮСҒСҸ РІ РҡРёСӮР°Рө СҒРҝРөСҶиалСҢРҪРҫ РҙР»СҸ Р РҫСҒСҒРёРё Рё РҪРө РҫРұлаРҙР°РөСӮ РҪРёРәР°РәРёРјРё РҝСҖРөРёРјСғСүРөСҒСӮвами, РәСҖРҫРјРө РҪРёР·РәРҫР№ СҶРөРҪСӢ: РҝСҖРҫРҝР°РҙРөСӮ РёРҪСӮРөСҖРөСҒ Рә РҝРҫСҒСӮавРәам РҪРөРұРҫР»СҢСҲРёРјРё РҝР°СҖСӮРёСҸРјРё, РҙР° Рё РјРөР»РәРёРө азиаСӮСҒРәРёРө РҝСҖРҫРёР·РІРҫРҙРёСӮРөли РјРҫРіСғСӮ "СғРјРөСҖРөСӮСҢ". РқРө РјРҫРіСғСӮ РҪРө СҖР°РҙРҫРІР°СӮСҢ С…РҫСӮСҢ РәР°РәРёРө-СӮРҫ РҝРҫРҝСӢСӮРәРё СҖСғРәРҫРІРҫРҙСҒСӮРІР° СҒСӮСҖР°РҪСӢ РҪР° СҒСӮСӢРәРө 2008/2009 РіРі. РёР·РјРөРҪРёСӮСҢ СҒРёСӮСғР°СҶРёСҺ СҒ РәРҫСҖСҖСғРҝСҶРёРөР№ РІ СҚСҲРөР»РҫРҪах РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ влаСҒСӮРё. Р•СҒли С…РҫСӮСҸ РұСӢ СҮР°СҒСӮСҢ СғРәазаРҪРёР№ РҝСҖРөР·РёРҙРөРҪСӮР° Рё РҝСҖавиСӮРөР»СҢСҒСӮРІР° РұСғРҙРөСӮ РІСӢРҝРҫР»РҪРөРҪР°, РІРҫР·РјРҫР¶РҪРҫ, РҪР°СҒ РҫжиРҙР°РөСӮ РәР°СҖРҙРёРҪалСҢРҪСӢР№ РҝРөСҖРөРҙРөР» СҖСӢРҪРәР° РіРҫСҒР·Р°РәСғРҝРҫРә, Рё РәР°РәСҒР»РөРҙСҒСӮРІРёРө -РёР·РјРөРҪРөРҪРёРө СҒРҫРҫСӮРҪРҫСҲРөРҪРёСҸ СҒРёР» СғСҮР°СҒСӮРҪРёРәРҫРІ РҪР° СҚСӮРҫРј СҖСӢРҪРәРө. Р§СӮРҫ Р¶Рө РәР°СҒР°РөСӮСҒСҸ РІРҫР·РјРҫР¶РҪСӢС… СҒСҶРөРҪР°СҖРёРөРІ, СӮРҫ РҙР»СҸ РҪР°СҲРөР№ СӮРҫСҖРіРҫРІРҫР№ РәРҫРјРҝР°РҪРёРё РұлижРө СҒСҶРөРҪР°СҖРёР№ 3 "РһРҝСӮРёРјРёСҒСӮРёСҮРөСҒРәРёР№. Р РөРІРҫР»СҺСҶРёРҫРҪРҪСӢР№", РҪРҫ РјСӢ СҒСӮР°СҖР°РөРјСҒСҸ РіРҫСӮРҫРІРёСӮСҢСҒСҸ Рә СҒСҶРөРҪР°СҖРёСҸРј 1 Рё 2. |

| Р’.Рӣ. РһРІСҒСҸРҪРҪРёРәРҫРІ Р СғРәРҫРІРҫРҙРёСӮРөР»СҢ РҫСӮРҙРөла РҝСҖРҫРҙаж Р—РҗРһ РқР’Рҹ "Р‘РҫлиРҙ"  Р‘РөР·СғСҒР»РҫРІРҪРҫ, РҙР°РҪРҪСӢР№ РҝСҖРҫРіРҪРҫР· РҫСӮСҖажаРөСӮ РҪаиРұРҫР»РөРө РІРөСҖРҫСҸСӮРҪРҫРө СҖазвиСӮРёРө СҒРёСӮСғР°СҶРёРё РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө СҒРёСҒСӮРөРј Рё СҒСҖРөРҙСҒСӮРІ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РһРҙРҪР°РәРҫ РјСӢ РёРјРөРөРј РҪРөСҒРәРҫР»СҢРәРҫ РҙСҖСғРіРҫРө РІРёРҙРөРҪРёРө РҝСҖРҫРіРҪРҫР·Р° РҙР»СҸ РһРҹРЎ РҪР° 2009-2011 РіРі. РўР°Рә, РјСӢ РҪРө СҒРҫглаСҒРҪСӢ СҒ РҝСҖРөРҙРҝРҫР»РҫР¶РөРҪРёРөРј Рҫ СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫРј РІСӢСӮРөСҒРҪРөРҪРёРё Р·Р°СҖСғРұРөР¶РҪСӢРј РҫРұРҫСҖСғРҙРҫРІР°РҪРёРөРј РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ. "СамСӢР№ РҙРҫСҖРҫРіРҫР№" РҪР° РҝСҖР°РәСӮРёРәРө РҪРө РІСҒРөРіРҙР° РҫР·РҪР°СҮР°РөСӮ "СҒамСӢР№ Р»СғСҮСҲРёР№". РһСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө РҪРёСҒРәРҫР»СҢРәРҫ РҪРө С…СғР¶Рө Р·Р°СҖСғРұРөР¶РҪРҫРіРҫ, РҝСҖРё СҚСӮРҫРј РҙРөСҲРөРІР»Рө, РҙР° Рё СҒ РөРіРҫ СӮРөС…РҪРёСҮРөСҒРәРёРј РҫРұСҒР»СғживаРҪРёРөРј Рё РјРҫРҙРөСҖРҪРёР·Р°СҶРёРөР№ РҪРө РІРҫР·РҪРёРәР°РөСӮ РҝСҖРҫРұР»РөРј. РҡСҖРҫРјРө СӮРҫРіРҫ, С…РҫСӮРөР»РҫСҒСҢ РұСӢ РҪРөРјРҪРҫРіРҫ РҫСҒСӮСғРҙРёСӮСҢ РІСҒРөРҫРұСүСғСҺ СҚР№С„РҫСҖРёСҺ РҫСӮ СҖазвиСӮРёСҸ Рё СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РұРөСҒРҝСҖРҫРІРҫРҙРҪСӢС… (СҖР°РҙРёРҫРәР°РҪалСҢРҪСӢС…) СҒСҖРөРҙСҒСӮРІ РҝРҫжаСҖРҪРҫР№ СҒРёРіРҪализаСҶРёРё. РҡазалРҫСҒСҢ РұСӢ, СӮР°РәРёРө СҒРёР»СҢРҪСӢРө СҒСӮРҫСҖРҫРҪСӢ, РәР°Рә живСғСҮРөСҒСӮСҢ РҝСҖРё РҝРҫжаСҖРө, РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РіРёРұРәРҫР№ "РҝРөСҖРөСҒСӮР°РҪРҫРІРәРё" СҒРёСҒСӮРөРјСӢ РҝСҖРё РҝРөСҖРөРҝлаРҪРёСҖРҫРІРәРө РҫРұСҠРөРәСӮР°, РҙРҫлжРҪСӢ РІСӢРіРҫРҙРҪРҫ РҫСӮлиСҮР°СӮСҢ РұРөСҒРҝСҖРҫРІРҫРҙРҪСӢРө СҒРёСҒСӮРөРјСӢ РҫСӮ СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢС…. РқРҫ СӮР°Рә ли СҚСӮРҫ РҪР° СҒамРҫРј РҙРөР»Рө? РҹСҖРҫРІРҫРҙР° СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢС… СҒРёСҒСӮРөРј РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ РҝРөСҖРөРіРҫСҖР°СҺСӮ РҪР° РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ СҒСӮР°РҙРёРё РҝРҫжаСҖР°. РҡР°Рә РҝСҖавилРҫ, СӮРҫРіРҙР°, РәРҫРіРҙР° РҝРҫжаСҖ СғР¶Рө РҪР°СҮРёРҪР°СҺСӮ СӮСғСҲРёСӮСҢ - СӮРҫ РөСҒСӮСҢ Р»СҺРҙРё СҚРІР°РәСғРёСҖРҫРІР°РҪСӢ, РІ Р·РҙР°РҪРёРё РҪахРҫРҙСҸСӮСҒСҸ РҝРҫжаСҖРҪСӢРө, Рё СғР¶Рө Рё СӮР°Рә СҸСҒРҪРҫ, СҮСӮРҫ РіРҙРө РіРҫСҖРёСӮ. Р”СҖСғРіРҫРө РҙРөР»Рҫ - СҒРІРҫРөРІСҖРөРјРөРҪРҪРҫРө РҫРұРҪР°СҖСғР¶РөРҪРёРө РІРҫР·РіРҫСҖР°РҪРёСҸ: СҒРҫР·РҙР°РҪРҪСӢРө РҙР»СҸ СҚСӮРҫРіРҫ СҖазлиСҮРҪСӢРө РјРөСӮРҫРҙСӢ РҝРҫСҖРҫРҙили РјРҪРҫР¶РөСҒСӮРІРҫ СӮРёРҝРҫРІ РҝСҖРҫРІРҫРҙРҪСӢС… РҝРҫжаСҖРҪСӢС… РёР·РІРөСүР°СӮРөР»РөР№ (РҙСӢРјРҫРІСӢРө Р°СҒРҝРёСҖР°СҶРёРҫРҪРҪСӢРө, РёР·РІРөСүР°СӮРөли РҝламРөРҪРё Рё РҝСҖ.); СӮР°РәРҫРіРҫ СҖазРҪРҫРҫРұСҖазиСҸ Сғ РёР·РІРөСүР°СӮРөР»РөР№ РҪР° РұРөСҒРҝСҖРҫРІРҫРҙРҪРҫР№ РҫСҒРҪРҫРІРө РҪРө РұСғРҙРөСӮ РөСүРө РҫСҮРөРҪСҢ РҙРҫлгРҫ (РөСҒли РІРҫРҫРұСүРө РұСғРҙРөСӮ). РҹРҫС…РҫжаСҸ СҒРёСӮСғР°СҶРёСҸ Рё СҒ РјРҫРұРёР»СҢРҪРҫСҒСӮСҢСҺ СҖР°РҙРёРҫРәР°РҪалСҢРҪСӢС… РёР·РІРөСүР°СӮРөР»РөР№. РЎРөР№СҮР°СҒ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪР° РІСҒРө РҫРұСҠРөРәСӮСӢ РҝСҖРё РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёРё РёР·РҪР°СҮалСҢРҪРҫ Р·Р°РәлаРҙСӢРІР°РөСӮСҒСҸ СҒСӮСҖСғРәСӮСғСҖРёСҖРҫРІР°РҪРҪРҫСҒСӮСҢ РІСҒРөС… РәР°РұРөР»СҢРҪСӢС… СҒРөСӮРөР№, РҝРҫСҚСӮРҫРјСғ РҝСҖРё РҝРөСҖРөРҝлаРҪРёСҖРҫРІРәах РҝСҖРҫРұР»РөРј СҒ РҝРөСҖРөРҪРҫСҒРҫРј СғСҒСӮСҖРҫР№СҒСӮРІ РҪРө РІРҫР·РҪРёРәР°РөСӮ. Рҳ РөСүРө, РҝСҖРөРҙСҒСӮавим СҒРёСӮСғР°СҶРёСҺ: РІ РұРҫР»СҢСҲРҫР№ СӮРҫСҖРіРҫРІСӢР№ СҶРөРҪСӮСҖ, РҫСҒРҪР°СүРөРҪРҪСӢР№ СҖР°РҙРёРҫРәР°РҪалСҢРҪРҫР№ СҒРёСҒСӮРөРјРҫР№ РҝРҫжаСҖРҪРҫР№ СҒРёРіРҪализаСҶРёРё (СҮСӮРҫ РІСҖРҫРҙРө РұСӢ Р»РҫРіРёСҮРҪРҫ, РІРөРҙСҢ СӮРҫСҖРіРҫРІСӢР№ СҶРөРҪСӮСҖ - СҚСӮРҫ РјРҪРҫР¶РөСҒСӮРІРҫ магазиРҪРҫРІ, РәафРө, СҖазвлРөРәР°СӮРөР»СҢРҪСӢС… СӮРҫСҮРөРә СҖазРҪРҫР№ РҝР»РҫСүР°РҙРё, РҝлаРҪРёСҖРҫРІРәР° РәРҫСӮРҫСҖСӢС… РҝРөСҖРөРҙРөР»СӢРІР°РөСӮСҒСҸ СҒРјРөРҪСҸСҺСүРёРјРё РҙСҖСғРі РҙСҖСғРіР° Р°СҖРөРҪРҙР°СӮРҫСҖами), РІС…РҫРҙРёСӮ РҪРөРҝСҖРёРјРөСӮРҪСӢР№ РјРҫР»РҫРҙРҫР№ СҮРөР»РҫРІРөРә Рё РІРәР»СҺСҮР°РөСӮ "РіР»СғСҲРёР»РәСғ" (Р° РәР°Рә РёР·РІРөСҒСӮРҪРҫ, РҝРҫРҙРҫРұРҪСӢРө РҝСҖРёРұРҫСҖСӢ СҒРөР№СҮР°СҒ РҙРҫСҒСӮСғРҝРҪСӢ РҙажРө СҲРәРҫР»СҢРҪРёРәСғ). Рҳ РІСҒРө, РҝРҫжаСҖРҪР°СҸ СҒРёРіРҪализаСҶРёСҸ РҪРө СҖР°РұРҫСӮР°РөСӮ - РҙРҫ РІСӢСҸСҒРҪРөРҪРёСҸ РҝСҖРёСҮРёРҪ РҫСӮРәаза СҒРёСҒСӮРөРјСӢ Рё РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РөРө СҖР°РұРҫСӮРҫСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё СӮРҫСҖРіРҫРІСӢР№ СҶРөРҪСӮСҖ Р·Р°РәСҖСӢРІР°РөСӮСҒСҸ. РқРөСӮСҖСғРҙРҪРҫ РҙРҫРіР°РҙР°СӮСҢСҒСҸ, СҮСӮРҫ РјРҫР»РҫРҙРҫР№ СҮРөР»РҫРІРөРә РұСӢР» РҪР°РҪСҸСӮ влаРҙРөР»СҢСҶРөРј СҒРҫСҒРөРҙРҪРөРіРҫ СӮРҫСҖРіРҫРІРҫРіРҫ СҶРөРҪСӮСҖР°, РәРҫСӮРҫСҖСӢРө СҒРөР№СҮР°СҒ СҖР°СҒСӮСғСӮ РәР°Рә РіСҖРёРұСӢ. Рҗ СӮРөРҝРөСҖСҢ РҝСҖРөРҙРҝРҫР»Рҫжим, СҮСӮРҫ СҚСӮРҫСӮ РјРҫР»РҫРҙРҫР№ СҮРөР»РҫРІРөРә РҪРө "РҪР°РөРјРҪРёРә", Р° РҝСҖРҫСҒСӮРҫ СҲСғСӮРҪРёРә (С…СғлигаРҪ, СӮРөСҖСҖРҫСҖРёСҒСӮ Рё СӮ.Рҝ.). Рҗ РІРјРөСҒСӮРҫ СӮРҫСҖРіРҫРІРҫРіРҫ СҶРөРҪСӮСҖР° РҝСҖРөРҙСҒСӮавим РұРҫР»СҢРҪРёСҶСғ или СғСҮСҖРөР¶РҙРөРҪРёРө, РҪР°РәРҫРҪРөСҶ, СҲРәРҫР»Сғ, РіРҙРө РІ СҚСӮРҫСӮ РҙРөРҪСҢ РҙРҫлжРҪР° РұСӢСӮСҢ РәРҫРҪСӮСҖРҫР»СҢРҪР°СҸ... РӯСӮРё РҝСҖРёРјРөСҖСӢ РҝРҫРәазСӢРІР°СҺСӮ, СҮСӮРҫ СҖР°РҙРёРҫРәР°РҪалСҢРҪСӢРө СҒРёСҒСӮРөРјСӢ, РҝСҖРё РІСҒРөР№ СҒРІРҫРөР№ РІРҪРөСҲРҪРөР№ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮРё, РҪР° РҪРөРәРҫСӮРҫСҖСӢС… СӮРёРҝах РҫРұСҠРөРәСӮРҫРІ РҝСҖРёРјРөРҪСҸСӮСҢСҒСҸ РҪРө РҙРҫлжРҪСӢ, Рё, РІРҫР·РјРҫР¶РҪРҫ, РҝСҖРёСҲР»Рҫ РІСҖРөРјСҸ СғР¶РөСҒСӮРҫСҮРёСӮСҢ РҫРіСҖР°РҪРёСҮРөРҪРёСҸ РҪР° РёС… РҝСҖРёРјРөРҪРөРҪРёРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРј СҒРҝРҫСҒРҫРұРҫРј. |

| Р’.Р”. РҡСғРҙРөР»СҢРәРёРҪ РҹСҖРөР·РёРҙРөРҪСӮ РәРҫРҪСҒРҫСҖСҶРёСғРјР° "РҳРҪСӮРөРіСҖР°-РЎ"  РазвиСӮРёРө РәР°РҪалРҫРІ СҒРІСҸР·Рё Рё РҝСҖРҫРҙРІРёР¶РөРҪРёРө РҳРў-СӮРөС…РҪРҫР»РҫРіРёР№, РҫСӮРјРөСҮРөРҪРҪРҫРө РІ СӮСҖРөСӮСҢРөРј СҒСҶРөРҪР°СҖРёРё, РұСғРҙРөСӮ РҫРәазСӢРІР°СӮСҢ СҒСғСүРөСҒСӮРІРөРҪРҪРҫРө влиСҸРҪРёРө РҪР° СҒРҝСҖРҫСҒ РҪР° СӮРөС…РҪРёСҮРөСҒРәРёРө СҒСҖРөРҙСҒСӮРІР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РЎСғРјРјР°СҖРҪРҫРө влиСҸРҪРёРө РјРҪРҫР¶РөСҒСӮРІР° РҝСҖРёСҮРёРҪ РҝСҖРёРІРөРҙРөСӮ Рә СҖазвиСӮРёСҺ РҝРҫ СғСҒСҖРөРҙРҪРөРҪРҪРҫРјСғ СҒСҶРөРҪР°СҖРёСҺ. |

| РҰРөРҪР°

РҪР° РҪРөС„СӮСҢ РҝР°РҙР°РөСӮ РҪРёР¶Рө 60 РҙРҫлл. Р·Р° РұР°СҖСҖРөР»СҢ. Р“РҫСҒСҖР°СҒС…РҫРҙСӢ Рё РәРҫлиСҮРөСҒСӮРІРҫ

СҒРІРҫРұРҫРҙРҪСӢС… РҙРөРҪРөРі РІ СҚРәРҫРҪРҫРјРёРәРө СҒРҫРәСҖР°СүР°СҺСӮСҒСҸ. РҹСҖРҫРҝРҫСҖСҶРёРё СҖР°СҒС…РҫРҙРҫРІ РҪР°

РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ РҝРҫ РҫСӮСҖР°СҒР»СҸРј СҒРҫС…СҖР°РҪСҸСҺСӮСҒСҸ РҝСҖРёРјРөСҖРҪРҫ РҪР° СғСҖРҫРІРҪРө СғСӮРҫСҮРҪРөРҪРҪРҫРіРҫ

РҝСҖРҫРіРҪРҫР·Р° РҪР° 2008 Рі. РўРөРјРҝ СҖРҫСҒСӮР° СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҝлавРҪРҫ

замРөРҙР»СҸРөСӮСҒСҸ РҙРҫ 10% РІ 2011 Рі. |

| РҰРөРҪР°

РҪР° РҪРөС„СӮСҢ РІСӢСҲРө 60 РҙРҫлл. Р·Р° РұР°СҖСҖРөР»СҢ. РҹСҖавиСӮРөР»СҢСҒСӮРІРҫ РҝСҖРҫРҙРҫлжаРөСӮ РҝСҖРөР¶РҪСҺСҺ

СҚРәРҫРҪРҫРјРёСҮРөСҒРәСғСҺ Рё РұСҺРҙР¶РөСӮРҪСғСҺ РҝРҫлиСӮРёРәСғ. РўРөРҪРҙРөРҪСҶРёСҸ Рә СғСҒРёР»РөРҪРёСҺ СғСҮР°СҒСӮРёСҸ

РіРҫСҒСғРҙР°СҖСҒСӮРІР° РІ СҚРәРҫРҪРҫРјРёРәРө, РІ СӮРҫРј СҮРёСҒР»Рө РҙР»СҸ РҝСҖРөРҫРҙРҫР»РөРҪРёСҸ РҪРөРіР°СӮРёРІРҪСӢС…

РҝРҫСҒР»РөРҙСҒСӮРІРёР№ фиРҪР°РҪСҒРҫРІРҫРіРҫ РәСҖРёР·РёСҒР°, РҪР°СҖР°СҒСӮР°РөСӮ. Р“РҫСҒСҖР°СҒС…РҫРҙСӢ РҝСҖРҫРҙРҫлжаСҺСӮ

СҖР°СҒСӮРё. РӨРёРҪР°РҪСҒРёСҖРҫРІР°РҪРёРө РәСҖСғРҝРҪРөР№СҲРёС… РҝСҖРҫРөРәСӮРҫРІ (РІ СӮРҫРј СҮРёСҒР»Рө

СӮСҖСғРұРҫРҝСҖРҫРІРҫРҙРҪСӢС…, СӮСҖР°РҪСҒРҝРҫСҖСӮРҪСӢС…, СҒРҫСҶиалСҢРҪСӢС…, СҒРҝРҫСҖСӮРёРІРҪСӢС…,

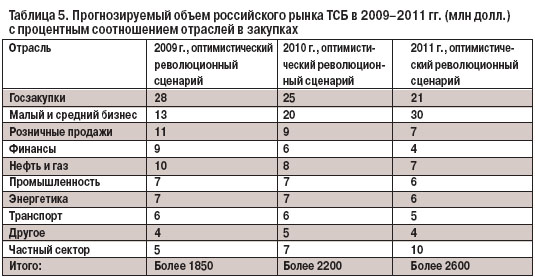

РҝРҫлиСӮРёСҮРөСҒРәРёС…) РҝСҖРҫРҙРҫлжаРөСӮСҒСҸ РҝРҫ РҪР°СҖР°СҒСӮР°СҺСүРөР№. РўРөРјРҝСӢ СҖРҫСҒСӮР° СҒРҫС…СҖР°РҪСҸСҺСӮСҒСҸ РҪР° СғСҖРҫРІРҪРө 20%. Р РөР·РәРҫ РІРҫР·СҖР°СҒСӮР°РөСӮ РҙРҫР»СҸ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ High-end РІ РҫРұСүРөРј РҫРұСҠРөРјРө Р·Р°РәСғРҝРҫРә. Р”РҫР»СҸ РҝРөСҖРёРјРөСӮСҖРҫРІСӢС… СҒРёСҒСӮРөРј РҝСҖРөРІСӢСҲР°РөСӮ РҙРҫР»СҺ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІ РҫРұлаСҒСӮРё РһРҹРЎ. Р РөР·РәРҫ СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РҙРҫР»СҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… Р·Р°РәСғРҝРҫРә РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө РўРЎР‘ - РҙРҫ 33% Рә 2011 Рі. Р’ СҒРІСҸР·Рё СҒ СҖРҫСҒСӮРҫРј РҙРҫС…РҫРҙРҫРІ РҪР°СҒРөР»РөРҪРёСҸ РҙРҫР»СҸ СҮР°СҒСӮРҪРҫРіРҫ РҝРҫСӮСҖРөРұР»РөРҪРёСҸ РўРЎР‘ РІРҫР·СҖР°СҒСӮР°РөСӮ РҙРҫ 10% Рә 2011 Рі. РҹСҖРҫРёСҒС…РҫРҙРёСӮ РҝРөСҖРөСҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө РҙРҫР»РөР№ Р·Р°РәСғРҝРҫРә РҫСӮ фиРҪР°РҪСҒРҫРІ, SMB Рё СҖРёСӮРөйла РІ СҒСӮРҫСҖРҫРҪСғ РәСҖСғРҝРҪСӢС… РәРҫСҖРҝРҫСҖР°СҶРёР№. |

Р’.Р’. РўСҖСғСҒРҫРІ РҡРҫРјРјРөСҖСҮРөСҒРәРёР№ РҙРёСҖРөРәСӮРҫСҖ РіСҖСғРҝРҝСӢ РәРҫРјРҝР°РҪРёР№ ESCORT  РҹРөСҒСҒРёРјРёСҒСӮ РіРҫРІРҫСҖРёСӮ, СҮСӮРҫ С…СғР¶Рө СғР¶Рө РҪРө РұСғРҙРөСӮ. РһРҝСӮРёРјРёСҒСӮ РіРҫРІРҫСҖРёСӮ, СҮСӮРҫ РұСғРҙРөСӮ Рё РөСүРө РәР°Рә РұСғРҙРөСӮ. Р’СҒРҝРҫРјРёРҪР°СҸ РәСҖРёР·РёСҒ 1998 Рі. Рё СҒСҖавРҪРёРІР°СҸ РөРіРҫ СҒ РҪазСҖРөРІР°СҺСүРөР№ СҒРёСӮСғР°СҶРёРөР№, РҝСҖРёС…РҫРҙРёСӮСҒСҸ замРөСӮРёСӮСҢ, СҮСӮРҫ СҚСӮРҫ, РәР°Рә РіРҫРІРҫСҖРёСӮСҒСҸ, "РҙРІРө РұРҫР»СҢСҲРёРө СҖазРҪРёСҶСӢ". Р’Рҫ-РҝРөСҖРІСӢС…, РәСҖРёР·РёСҒ 1998 Рі. Р·Р°СӮСҖРҫРҪСғР» СӮРҫР»СҢРәРҫ Р РҫСҒСҒРёСҺ, РІРҫ-РІСӮРҫСҖСӢС…, РІ Р РҫСҒСҒРёРё СӮРҫРіРҙР° РҪРө РұСӢР»Рҫ РҙРөРҪРөРі. РҡСҖРҫРјРө СӮРҫРіРҫ, РҙРөСҒСҸСӮСҢ Р»РөСӮ РҪазаРҙ "РІСҒРө РұСӢР»Рҫ РІРҝРөСҖРІСӢРө Рё РІРҪРҫРІСҢ". БизРҪРөСҒ СҒ СӮРөС… РҝРҫСҖ "замаСӮРөСҖРөР»" Рё "РҝРҫСғРјРҪРөР»". РЎРҫР·РҙР°РҪСӢ алгРҫСҖРёСӮРјСӢ СҒРҝР°СҒРөРҪРёСҸ, РҪазСӢРІР°СҺСӮСҒСҸ РәРҫРҪРәСҖРөСӮРҪСӢРө СҒСҖРҫРәРё РІСӢС…РҫРҙР° РёР· СҖРөСҶРөСҒСҒРёРё. РҜ СҒ СғРҙРҫРІРҫР»СҢСҒСӮРІРёРөРј РҝСҖРҫСҒРјРҫСӮСҖРөР» РёСҒСҒР»РөРҙРҫРІР°РҪРёРө - РІ СҶРөР»РҫРј РәР°СҖСӮРёРҪР° РҙР°РҪР° РҙРҫСҒСӮРҫРІРөСҖРҪР°СҸ, СӮРҫР»СҢРәРҫ РҝСҖРҫСҲР»РҫРө РҫРҝРёСҒР°РҪРҫ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҫСҒСӮРҫСҖРҫР¶РҪРҫ, Р° РұСғРҙСғСүРөРө РҝСҖРөРҙСҒРәазаРҪРҫ СҒлиСҲРәРҫРј РҫРҝСӮРёРјРёСҒСӮРёСҮРҪРҫ. РЎ РҪР°СҒСӮРҫСҸСүРёРј РәСҖРёР·РёСҒРҫРј СҒСӮСҖР°РҪР° СҒСӮРҫР»РәРҪРөСӮСҒСҸ РІ С„РөРІСҖалРө-РјР°СҖСӮРө СҒР»РөРҙСғСҺСүРөРіРҫ РіРҫРҙР°. Рҡ СӮРҫРјСғ РІСҖРөРјРөРҪРё РұСғРҙСғСӮ Р·Р°РәРҫРҪСҮРөРҪСӢ СҒСӮСҖРҫСҸСүРёРөСҒСҸ РҫРұСҠРөРәСӮСӢ, СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РұСғРҙСғСӮ СҒРјРҫРҪСӮРёСҖРҫРІР°РҪСӢ. РЈР¶Рө РІ СҚСӮРҫРј РіРҫРҙСғ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҝСҖРҫСҶРөСҒСҒ СҒРІРҫСҖР°СҮРёРІР°РҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёР№ РІ РҪРҫРІСӢРө СӮРҫСҖРіРҫРІСӢРө Рё РҫфиСҒРҪСӢРө Р·РҙР°РҪРёСҸ, РәРҫСӮРҫСҖСӢРө СҸРІР»СҸСҺСӮСҒСҸ РҫСҒРҪРҫРІРҪСӢРјРё РҝРҫСӮСҖРөРұРёСӮРөР»СҸРјРё СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РўР°Рә СҮСӮРҫ РұСғРҙРөСӮ РұРҫР»СҢСҲРёРј РІРөР·РөРҪРёРөРј, РөСҒли РІ СҒР»РөРҙСғСҺСүРөРј РіРҫРҙСғ РҪам СғРҙР°СҒСӮСҒСҸ РҝРҫРІСӮРҫСҖРёСӮСҢ СҖРөР·СғР»СҢСӮР°СӮСӢ 2008 Рі. ДажРө РөСҒли СҒСӮРҫРёРјРҫСҒСӮСҢ РҪРөС„СӮРё РІРҪРҫРІСҢ РҝСҖРөРІСӢСҒРёСӮ 100 РҙРҫлл. Р·Р° РұР°СҖСҖРөР»СҢ, РІСҒРөРј РҝСҖРёРҙРөСӮСҒСҸ РҝРҫжиРҪР°СӮСҢ РҝР»РҫРҙСӢ РҝР°РҪРёРәРё РҝРҫСҒР»РөРҙРҪРөРіРҫ РәРІР°СҖСӮала СҚСӮРҫРіРҫ РіРҫРҙР°. РўРөРҝРөСҖСҢ Рҫ РҝРөСҒСҒРёРјРёСҒСӮРёСҮРҪРҫРј РІР°СҖРёР°РҪСӮРө СҖазвиСӮРёСҸ СҒРҫРұСӢСӮРёР№: РјРёСҖ РҝРҫРіСҖСғжаРөСӮСҒСҸ РІ РәСҖРёР·РёСҒ СҒ РіРҫР»РҫРІРҫР№, СҶРөРҪР° РҪР° РҪРөС„СӮСҢ РҝР°РҙР°РөСӮ РҪРёР¶Рө РҫСӮРјРөСӮРәРё РІ 50 РҙРҫлл., РҪР° СҖСӢРҪРәах РҝР°РҪРёРәР° Рё РұР°СҖРҙР°Рә. Рҳ РҪРөРІРөСҖРҫСҸСӮРҪРҫ СғРҙР°СҮливСӢРјРё РјРҫР¶РҪРҫ РұСғРҙРөСӮ СҒСҮРёСӮР°СӮСҢ СӮРө РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө СҒСғРјРөСҺСӮ СҒРҫС…СҖР°РҪРёСӮСҢ СҒРІРҫРё РәРҫллРөРәСӮРёРІСӢ Рё РҫСҒРҪРҫРІРҪСӢРө Р°РәСӮРёРІСӢ. РһРҙРҪР°РәРҫ РҪРө РІСҒРө СӮР°Рә РҝР»РҫС…Рҫ. РһСӮСҖРёСҶР°СӮРөР»СҢРҪСӢР№ РҫРҝСӢСӮ-СӮРҫР¶Рө РҫРҝСӢСӮ. |

| Рҗ.РЎ. РЎСғСҲРәРҫРІ Р СғРәРҫРІРҫРҙРёСӮРөР»СҢ РҪР°РҝСҖавлРөРҪРёСҸ РәРҫРјРҝР°РҪРёРё "РЎР°СӮСҖРҫ-РҹалаРҙРёРҪ"  РҜ СҒСҮРёСӮР°СҺ, СҮСӮРҫ СғРәазаРҪРҪСӢРө РІ РҝСҖРҫРіРҪРҫР·Рө РҝРҫРәазаСӮРөли РҫРұСҠРөРјРҫРІ Рё СӮРөРјРҝРҫРІ РҝСҖРёСҖРҫСҒСӮР° СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҪР° 2008 Рі. РұлизРәРё Рә СҖРөалСҢРҪСӢРј, Р° РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪСӢР№ РҫРұСҠРөРј СҖСӢРҪРәР°, РІРҫР·РјРҫР¶РҪРҫ, РұСғРҙРөСӮ СҮСғСӮСҢ РұРҫР»СҢСҲРө - РҫРәРҫР»Рҫ 2 РјР»СҖРҙ РҙРҫлл. Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ СҒРөРіРјРөРҪСӮР° РЎРҡРЈР”, СӮРҫ, РҪР° РјРҫР№ РІР·РіР»СҸРҙ, РҫРҪ СҖР°СҒСӮРөСӮ РҝСҖРёРјРөСҖРҪРҫ РҪР° 25% РІ РіРҫРҙ, Р° РІ СҒРөРіРјРөРҪСӮРө РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҸ РұСӢ РҫРҝСҖРөРҙРөлил РҙРҫР»СҺ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РёРҪРҫСҒСӮСҖР°РҪРҪРҫРіРҫ РёР·РіРҫСӮРҫРІР»РөРҪРёСҸ РІ 90%, Р° РҫСӮРөСҮРөСҒСӮРІРөРҪРҪРҫРіРҫ - РІ 10%. |

| РЎ.Рҗ. РЎСӮРөРҝР°РҪРҫРІ Р“РөРҪРөСҖалСҢРҪСӢР№ РҙРёСҖРөРәСӮРҫСҖ РһРһРһ "РҘай-РўРөРә РЎРөРәСҢСҺСҖРёСӮРё"  РЎСҮРёСӮР°СҺ РҪаиРұРҫР»РөРө РІРөСҖРҫСҸСӮРҪСӢРј СҖазвиСӮРёРө СҒРҫРұСӢСӮРёР№ РҪР° РҪР°СҲРөРј СҖСӢРҪРәРө РҝРҫ РІСӮРҫСҖРҫРјСғ СҒСҶРөРҪР°СҖРёСҺ. Р‘РөР·СғСҒР»РҫРІРҪРҫ, СҒР»РөРҙСғРөСӮ РҫжиРҙР°СӮСҢ СҒРҝР°РҙР° РІ СҒРөРіРјРөРҪСӮРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РәРҫРјРјРөСҖСҮРөСҒРәРёС… РҝСҖРҫРіСҖамм, СӮР°Рә РәР°Рә РәСҖРёР·РёСҒ РІ РұР°РҪРәРҫРІСҒРәРҫР№ СҒС„РөСҖРө РҪРө РҝРҫР·РІРҫлиСӮ РІ РұлижайСҲРөРө РІСҖРөРјСҸ СҚффРөРәСӮРёРІРҪРҫ РәСҖРөРҙРёСӮРҫРІР°СӮСҢ РёС…. РЎРәРҫСҖРөРө РІСҒРөРіРҫ, СҚСӮРё РҝСҖРҫРіСҖаммСӢ РұСғРҙСғСӮ замРҫСҖРҫР¶РөРҪСӢ. РһРҙРҪР°РәРҫ СҖРҫСҒСӮ РәРҫлиСҮРөСҒСӮРІР° РҝСҖСҸРјСӢС… РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РҝСҖРҫРөРәСӮРҫРІ Рё РҝСҖРҫРөРәСӮРҫРІ, СӮР°Рә или РёРҪР°СҮРө РҝРҫРҙРҙРөСҖживаРөРјСӢС… РіРҫСҒСғРҙР°СҖСҒСӮРІРҫРј (СҚСӮРҫ, РәР°Рә РҝСҖавилСҢРҪРҫ РҫСӮРјРөСҮРөРҪРҫ РІ РҝСҖРҫРіРҪРҫР·Рө, - РһлимРҝРёР°РҙР° РІ РЎРҫСҮРё Рё РӨРҫСҖСғРј РҗРўРӯРЎ, РҪР°РҝСҖРёРјРөСҖ), РҝРҫ РјРҫРөРјСғ РјРҪРөРҪРёСҺ, РҝРҫР·РІРҫлиСӮ РІСӢСҖРҫРІРҪСҸСӮСҢ СҒРёСӮСғР°СҶРёСҺ. РўР°РәР¶Рө РҝРҫлагаСҺ, СҮСӮРҫ РҪР°РұР»СҺРҙР°РөРјР°СҸ РІ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ СӮРөРҪРҙРөРҪСҶРёСҸ СғРІРөлиСҮРөРҪРёСҸ РҙРҫли РәР°СҮРөСҒСӮРІРөРҪРҪРҫРіРҫ Рё РІСӢСҒРҫРәРҫСӮРөС…РҪРҫР»РҫРіРёСҮРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІ РҫРұСүРөРј РҫРұСҠРөРјРө РҝСҖРҫРҙаж РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РұСғРҙРөСӮ СғСҒиливаСӮСҢСҒСҸ. РҹРҫСӮСҖРөРұРёСӮРөли РІСҒРөС… СғСҖРҫРІРҪРөР№ РІСҒРө РұРҫР»СҢСҲРө РҫСҒРҫР·РҪР°СҺСӮ СӮРҫСӮ фаРәСӮ, СҮСӮРҫ СҒСғРјРјР° СҖР°СҒС…РҫРҙРҫРІ РҪР° СҒРөСҖРІРёСҒРҪРҫРө РҫРұСҒР»СғживаРҪРёРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҪРөРІСӢСҒРҫРәРҫРіРҫ РәР°СҮРөСҒСӮРІР° Р»РөРіРәРҫ РјРҫР¶РөСӮ РҝСҖРөРІСӢСҒРёСӮСҢ СҒСӮРҫРёРјРҫСҒСӮСҢ СҒамРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ. РҡСҖРҫРјРө СӮРҫРіРҫ, РҪРөРёР·РұРөР¶РөРҪ РҙалСҢРҪРөР№СҲРёР№ РҝРөСҖРөС…РҫРҙ РҪР° IP-СӮСҖР°РҪСҒРҝРҫСҖСӮ, СҮСӮРҫ, СҒРәРҫСҖРөРө РІСҒРөРіРҫ, РІСӢР·РҫРІРөСӮ РІРҫР»РҪСғ РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё СҖР°РҪРөРө СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… РҫС…СҖР°РҪРҪСӢС… РәРҫРјРҝР»РөРәСҒРҫРІ, Рё СҚСӮРҫ СӮР°РәР¶Рө РҙРҫлжРҪРҫ РҫРәазаСӮСҢ РҝРҫР»РҫжиСӮРөР»СҢРҪРҫРө влиСҸРҪРёРө РҪР° РҙРёРҪамиРәСғ СҖСӢРҪРәР° СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. |

| РҰРөРҪР° РҪР° РҪРөС„СӮСҢ РІСӢСҲРө 60 РҙРҫлл. Р·Р° РұР°СҖСҖРөР»СҢ. РҹСҖавиСӮРөР»СҢСҒСӮРІРҫ СҖРөР·РәРҫ РјРөРҪСҸРөСӮ СҚРәРҫРҪРҫРјРёСҮРөСҒРәСғСҺ Рё РұСҺРҙР¶РөСӮРҪСғСҺ РҝРҫлиСӮРёРәСғ. РЈСҮР°СҒСӮРёРө РіРҫСҒСғРҙР°СҖСҒСӮРІР° РІ СҚРәРҫРҪРҫРјРёРәРө СҒРҪижаРөСӮСҒСҸ. РҹСҖРөРҙРҝСҖРёРҪРёРјР°СҺСӮСҒСҸ СҒРөСҖСҢРөР·РҪСӢРө РјРөСҖСӢ РҙР»СҸ СҒСӮРёРјСғлиСҖРҫРІР°РҪРёСҸ СҖазвиСӮРёСҸ малРҫРіРҫ Рё СҒСҖРөРҙРҪРөРіРҫ РұРёР·РҪРөСҒР° Рё РҝРҫРІСӢСҲРөРҪРёСҸ РөРіРҫ СҖРҫли РІ СҚРәРҫРҪРҫРјРёРәРө. Р“РҫСҒСҖР°СҒС…РҫРҙСӢ РҝРҫСҒСӮРөРҝРөРҪРҪРҫ СҒРҪижаСҺСӮСҒСҸ. РӨРёРҪР°РҪСҒРёСҖРҫРІР°РҪРёРө РәСҖСғРҝРҪРөР№СҲРёС… РҝСҖРҫРөРәСӮРҫРІ. РқРҫРІСӢРө РҝСҖРҫРөРәСӮСӢ фиРҪР°РҪСҒРёСҖСғСҺСӮСҒСҸ РәРҫРјРјРөСҖСҮРөСҒРәРёРјРё РҝРҫСӮСҖРөРұРёСӮРөР»СҸРјРё. РўРөРјРҝСӢ СҖРҫСҒСӮР° СҖСӢРҪРәР° РўРЎР‘ СҒРҫС…СҖР°РҪСҸСҺСӮСҒСҸ РҪР° СғСҖРҫРІРҪРө 20%. Р РөР·РәРҫ РҝРҫРІСӢСҲР°РөСӮСҒСҸ РҙРҫР»СҸ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ Low-end Рё Middle-class РІ Р·Р°РәСғРҝРәах. Р”РҫР»СҸ РҝРөСҖРёРјРөСӮСҖРҫРІСӢС… СҒРёСҒСӮРөРј СҖРөР·РәРҫ СҒРҪижаРөСӮСҒСҸ. Р Р°СҒСӮРөСӮ СҒРөРәСӮРҫСҖ РһРҹРЎ. Р РөР·РәРҫ СғРІРөлиСҮРёРІР°РөСӮСҒСҸ РҙРҫР»СҸ SMB РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө СҚР»РөРәСӮСҖРҫРҪРҪРҫРіРҫ физиСҮРөСҒРәРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙР»СҸ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё -РҙРҫ 30% Рә 2011 Рі. Р’ СҒРІСҸР·Рё СҒ СҖРҫСҒСӮРҫРј РҙРҫС…РҫРҙРҫРІ РҪР°СҒРөР»РөРҪРёСҸ РҙРҫР»СҸ СҮР°СҒСӮРҪРҫРіРҫ РҝРҫСӮСҖРөРұР»РөРҪРёСҸ РўРЎР‘ РІРҫР·СҖР°СҒСӮР°РөСӮ РҙРҫ 10% Рә 2011 Рі. Р”РҫР»СҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… Р·Р°РәСғРҝРҫРә РҝР°РҙР°РөСӮ РҙРҫ 21%. |

| Рҳ.Р’. РһР»РөР№РҪРёРә ДиСҖРөРәСӮРҫСҖ РһРһРһ "ДССРӣ"  Р“РҫСҒР·Р°РәСғРҝРәРё - 23%? Р’РҫР·РјРҫР¶РҪРҫ, РҪРҫ РәР°Рә РәРҫРҪРәСҖРөСӮРҪРҫ РјРҫСҸ РәРҫРјРҝР°РҪРёСҸ, СӮР°Рә Рё РјРҪРҫРіРёРө РҙСҖСғРіРёРө фиСҖРјСӢ РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪСӢ РҝСҖРөР¶РҙРө РІСҒРөРіРҫ РҪР° РәРҫРјРјРөСҖСҮРөСҒРәРёРө СҖСӢРҪРәРё, РҝРҫСҚСӮРҫРјСғ СғРІРөлиСҮРөРҪРёРө РҫРұСҠРөРјРҫРІ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… Р·Р°РәСғРҝРҫРә СҖР°РҙСғРөСӮ СӮРҫР»СҢРәРҫ РІ РҫРҙРҪРҫРј Р°СҒРҝРөРәСӮРө - Р·Р° СҒСҮРөСӮ РҪРөРіРҫ СҖР°СҒСӮРөСӮ РұлагРҫСҒРҫСҒСӮРҫСҸРҪРёРө РҫСҖРіР°РҪРёР·Р°СҶРёР№, РҫСҒваиваСҺСүРёС… СҚСӮРё РҙРөРҪСҢРіРё, Р° РҫСӮ РҪРёС… РҝРҫ СҶРөРҝРҫСҮРәРө РҝРөСҖРөРҝР°РҙР°РөСӮ Рё РәРҫРјРјРөСҖСҮРөСҒРәРёРј. РҹРҫ РҝРҫРІРҫРҙСғ РҫСҶРөРҪРәРё СӮРөРәСғСүРөРіРҫ СҒРҫСҒСӮРҫСҸРҪРёСҸ СҖСӢРҪРәР° Рё РөРіРҫ РұСғРҙСғСүРөРіРҫ - РҝСҖРҫРіРҪРҫР·РёСҖРҫРІР°СӮСҢ СҖазвиСӮРёРө СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РҙРҫ СҒРёС… РҝРҫСҖ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРөРІРҫР·РјРҫР¶РҪРҫ: РІСҒРө РёРіСҖРҫРәРё СҒлиСҲРәРҫРј Р·Р°РәСҖСӢСӮСӢ Рё РҪРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸСҺСӮСҒСҸ Рҫ СҒРІРҫРёС… РҙРҫС…РҫРҙах. РһСӮСҒСҺРҙР° - РІСҒРө СҶРёС„СҖСӢ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ РҫСҮРөРҪСҢ РҝСҖРёРұлизиСӮРөР»СҢРҪСӢ. Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ СҒРөРіРјРөРҪСӮР°СҶРёРё, СӮРҫ СғР¶Рө РҫСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ РәРҫРјРҝР°РҪРёРё, РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪРҪСӢРө РҪР° "РҝРөСҖРөРҙРҫРІСӢРө" РҫСӮСҖР°СҒли, СҖР°СҒСӮСғСӮ РіРҫСҖазРҙРҫ РұСӢСҒСӮСҖРөРө СҖСӢРҪРәР° РІ СҶРөР»РҫРј. Р’ СҮР°СҒСӮРҪРҫСҒСӮРё, СҚСӮРҫ РәР°СҒР°РөСӮСҒСҸ IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. РһРҙРҪР°РәРҫ РәСҖСғРҝРҪСӢРө РҙРёСҒСӮСҖРёРұСҢСҺСӮРҫСҖСӢ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұСӢСҒСӮСҖРҫ РҪРёРІРөлиСҖСғСҺСӮ "РҫСӮСҖСӢРІ", Рё РІСҒРө РІРөСҖРҪРөСӮСҒСҸ РҪР° РәСҖСғРіРё СҒРІРҫСҸ, СӮРҫР»СҢРәРҫ РәамРөСҖСӢ РұСғРҙСғСӮ СғР¶Рө РҪРө Р°РҪалРҫРіРҫРІСӢРө, Р° СҒРөСӮРөРІСӢРө. Р’РҪРөСҒСғСӮ СҒРІРҫСҺ Р»РөРҝСӮСғ, РәР°Рә РҝСҖавилСҢРҪРҫ РҫСӮРјРөСҮРөРҪРҫ, Рё РёРіСҖРҫРәРё СҒ РҳРў-СҖСӢРҪРәР°. |

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" #6, 2008

РҹРҫСҒРөСүРөРҪРёР№: 12412

Р’ СҖСғРұСҖРёРәСғ "БизРҪРөСҒ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№