Р’ СҖСғРұСҖРёРәСғ "Р’РёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СҶРёСҸ (DVR)" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РўРөСҖРјРёРҪСӢ "РёРҪСӮРөллРөРәСӮСғалСҢРҪСӢР№ РІРёРҙРөРҫР°РҪализ" или "РІРёРҙРөРҫР°РҪалиСӮРёРәР°" СҒРөР№СҮР°СҒ РјРҫР¶РҪРҫ СғРІРёРҙРөСӮСҢ РІ РҫРҝРёСҒР°РҪРёРё РҝСҖР°РәСӮРёСҮРөСҒРәРё Р»СҺРұРҫР№ СҒРёСҒСӮРөРјСӢ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. РһРҙРҪР°РәРҫ, Рә РұРҫР»СҢСҲРҫРјСғ СҒРҫжалРөРҪРёСҺ, Сғ РҝРҫРҙавлСҸСҺСүРөРіРҫ РұРҫР»СҢСҲРёРҪСҒСӮРІР° СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ РөРҙРёРҪРҫРө РҝРҫРҪРёРјР°РҪРёРө СҒСғСӮРё СҚСӮРёС… СӮРөСҖРјРёРҪРҫРІ. РҹРҫСҚСӮРҫРјСғ РҝСҖРөР¶РҙРө РІСҒРөРіРҫ РІРІРөРҙРөРј СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөРө РҫРҝСҖРөРҙРөР»РөРҪРёРө.

Р’РёРҙРөРҫР°РҪалиСӮРёРәР° вҖ“ авСӮРҫРјР°СӮРёСҮРөСҒРәРҫРө РҝРҫР»СғСҮРөРҪРёРө СҒРёСҒСӮРөРјР°СӮРёР·РёСҖРҫРІР°РҪРҪРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё РёР· РІРёРҙРөРҫРҝРҫСӮРҫРәР°, РҝРҫР»СғСҮР°РөРјРҫРіРҫ РҫСӮ РәамРөСҖ СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. Р’ РҙР°РҪРҪРҫРј РҫРҝСҖРөРҙРөР»РөРҪРёРё РөСҒСӮСҢ РҙРІР° РәР»СҺСҮРөРІСӢС… РјРҫРјРөРҪСӮР°. РҹРөСҖРІСӢР№ вҖ“ "авСӮРҫРјР°СӮРёСҮРөСҒРәРҫРө РҝРҫР»СғСҮРөРҪРёРө" РҫР·РҪР°СҮР°РөСӮ, СҮСӮРҫ Р°РҪализ РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ СҒамРҫР№ СҒРёСҒСӮРөРјРҫР№, СӮРҫ РөСҒСӮСҢ РұРөР· СғСҮР°СҒСӮРёСҸ РҫРҝРөСҖР°СӮРҫСҖР°. Р’СӮРҫСҖРҫР№ РјРҫРјРөРҪСӮ СҒРІСҸР·Р°РҪ СҒ СӮРөРј, СҮСӮРҫ РІРёРҙРөРҫР°РҪалиСӮРёРәР° РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ РёРјРөРҪРҪРҫ РҙР»СҸ СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. РҹРҫСҒР»РөРҙРҪРөРө РҫРіСҖР°РҪРёСҮРөРҪРёРө РІРІРҫРҙРёСӮСҒСҸ СҒ СҶРөР»СҢСҺ СҒСғР¶РөРҪРёСҸ РәСҖСғРіР° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢС… Р·Р°РҙР°СҮ РҙРҫ СҒСӮР°СҶРёРҫРҪР°СҖРҪСӢС… (РҪРөРҝРҫРҙРІРёР¶РҪСӢС…) СҒРёСҒСӮРөРј РІРёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СҶРёРё, СҒРҫР·РҙаваРөРјСӢС… РҙР»СҸ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҫРұСҠРөРәСӮРҫРІ1.

Р’РөСҖРҪРөРјСҒСҸ Рә Р·Р°РҙР°СҮРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ РҫСҶРөРҪРәРё. Р’РҪРө завиСҒРёРјРҫСҒСӮРё РҫСӮ РјРөСӮРҫРҙРёРәРё РҝСҖРҫРІРөРҙРөРҪРёСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ Р°РҪализа РҝСҖРөР¶РҙРө РІСҒРөРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ СҮРөСӮРәРҫРө РҝРҫРҪРёРјР°РҪРёРө СӮСҖРөС… РҫСҒРҪРҫРІРҪСӢС… РјРҫРјРөРҪСӮРҫРІ:

РқРөСӮСҖСғРҙРҪРҫ замРөСӮРёСӮСҢ, СҮСӮРҫ РәажРҙР°СҸ РіСҖСғРҝРҝР° РІРҫРҝСҖРҫСҒРҫРІ РІ РәРҫРҪРөСҮРҪРҫРј РёСӮРҫРіРө РҝСҖРөРҙРҝРҫлагаРөСӮ РҫСӮРІРөСӮСӢ, СҒРҫРҙРөСҖжаСүРёРө СӮРөРј или РёРҪСӢРј РҫРұСҖазРҫРј РІСӢСҖажРөРҪРҪСӢРө РҙРөРҪРөР¶РҪСӢРө РҫСҶРөРҪРәРё. ДлСҸ СғРҙРҫРұСҒСӮРІР° РҙалСҢРҪРөР№СҲРөРіРҫ РёР·Р»РҫР¶РөРҪРёСҸ С„РҫСҖмализСғРөРј РёС… Рё РІРІРөРҙРөРј СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҫРұРҫР·РҪР°СҮРөРҪРёСҸ: вҖў RC (Resource Conservation) вҖ“ СҚРәРҫРҪРҫРјРёСҸ СҖРөСҒСғСҖСҒРҫРІ РҫСҖРіР°РҪРёР·Р°СҶРёРё, РІСӢР·РІР°РҪРҪР°СҸ РёР·РјРөРҪРөРҪРёРөРј РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒРҫРІ;

РҹРҫРҝСҖРҫРұСғРөРј СҖазРҫРұСҖР°СӮСҢСҒСҸ, РәР°Рә СҖР°СҒСҒСҮРёСӮР°СӮСҢ СҚСӮРё РҝРҫРәазаСӮРөли.

РһСҒРҪРҫРІРҪРҫР№ СҖРөСҒСғСҖСҒ, замРөСүР°РөРјСӢР№ СҒРёСҒСӮРөмами РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа вҖ“ СҮРөР»РҫРІРөСҮРөСҒРәРёР№. РҹРҫСҚСӮРҫРјСғ РҝСҖРё СҖР°СҒСҮРөСӮРө РҝРҫРәазаСӮРөР»СҸ RC СҒР»РөРҙСғРөСӮ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҫРҝСҖРөРҙРөлиСӮСҢ, СҒРҫР·РҙР°РөСӮ РІРҪРөРҙСҖСҸРөРјР°СҸ СҒРёСҒСӮРөРјР° РҪР° РҙР°РҪРҪРҫРј РҝСҖРөРҙРҝСҖРёСҸСӮРёРё СғСҒР»РҫРІРёСҸ РҙР»СҸ СҒРҫРәСҖР°СүРөРҪРёСҸ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ, СҖР°РҪРөРө Р·Р°РҪимавСҲРёС…СҒСҸ Р·Р°РҙР°СҮами РұСғРҙСғСүРөР№ СҒРёСҒСӮРөРјСӢ РІРёРҙРөРҫР°РҪалиСӮРёРәРё, или РҙР»СҸ СҒРҫРәСҖР°СүРөРҪРёСҸ СҖР°РұРҫСҮРөРіРҫ РІСҖРөРјРөРҪРё, РІ СӮРөСҮРөРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ РҫРҪРё Р·Р°РҪРёРјР°СҺСӮСҒСҸ СҚСӮРёРјРё Р·Р°РҙР°СҮами. ДалРөРө РҪРөРҫРұС…РҫРҙРёРјРҫ РҙР°СӮСҢ РҙРөРҪРөР¶РҪСғСҺ РҫСҶРөРҪРәСғ замРөСүР°РөРјСӢРј СҖРөСҒСғСҖСҒам, РәРҫСӮРҫСҖСғСҺ РјРҫР¶РҪРҫ РҫРҝСҖРөРҙРөлиСӮСҢ РёСҒС…РҫРҙСҸ РёР· Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ, РҝРҫСҮР°СҒРҫРІРҫР№ СҒСӮавРәРё РҫРҝлаСӮСӢ СӮСҖСғРҙР° или РҙСҖСғРіРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ РҙРөРҪРөР¶РҪСӢС… СҖР°СҒСҮРөСӮРҫРІ СҒ СҒРҫСӮСҖСғРҙРҪРёРәами, РҝСҖРёРҪСҸСӮРҫРіРҫ РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё. РҡСҖРҫРјРө СӮРҫРіРҫ, РҝСҖРё СҖР°СҒСҮРөСӮРө РҝРҫРәазаСӮРөР»СҸ RC РјРҫР¶РөСӮ СғСҮРёСӮСӢРІР°СӮСҢСҒСҸ СғРјРөРҪСҢСҲРөРҪРёРө Р·Р°РҪСҸСӮРҫСҒСӮРё лиСҶ, РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРёС… РІСҒРҝРҫРјРҫРіР°СӮРөР»СҢРҪСӢРө С„СғРҪРәСҶРёРё (РҪР°РҝСҖРёРјРөСҖ, РҙРёСҒРҝРөСӮСҮРөСҖРҫРІ).

ВажРҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ, СҮСӮРҫ РІРҪРөРҙСҖРөРҪРёРө СҒРёСҒСӮРөРј РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа СӮР°РәР¶Рө СҒРҫРҝСҖРҫРІРҫР¶РҙР°РөСӮСҒСҸ РәР°СҮРөСҒСӮРІРөРҪРҪСӢРјРё РёР·РјРөРҪРөРҪРёСҸРјРё РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒРҫРІ РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө РҪСғР¶РҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ РҝСҖРё СҖР°СҒСҮРөСӮРө РҝРҫРәазаСӮРөР»СҸ RC. ЧаСүРө РІСҒРөРіРҫ СҚСӮРё РёР·РјРөРҪРөРҪРёСҸ С…Р°СҖР°РәСӮРөСҖРёР·СғСҺСӮСҒСҸ РҝРҫРІСӢСҲРөРҪРёРөРј РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҢРҪРҫСҒСӮРё Рё СӮРҫСҮРҪРҫСҒСӮРё СҖР°РұРҫСӮСӢ авСӮРҫРјР°СӮРёСҮРөСҒРәРҫР№ СҒРёСҒСӮРөРјСӢ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ СҮРөР»РҫРІРөСҮРөСҒРәРёРј СӮСҖСғРҙРҫРј.

РЎСғРјРјР°СҖРҪСӢРө Р·Р°СӮСҖР°СӮСӢ РҪР° РІРҪРөРҙСҖРөРҪРёРө СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа (IC) СҒРәлаРҙСӢРІР°СҺСӮСҒСҸ РёР· СҒСӮРҫРёРјРҫСҒСӮРё РҪРөРҫРұС…РҫРҙРёРјРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ (РІ СӮРҫРј СҮРёСҒР»Рө РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪРҫРіРҫ, Р·Р°СӮСҖР°СӮСӢ РҪР° РәРҫСӮРҫСҖРҫРө СҮР°СҒСӮРҫ РёРіРҪРҫСҖРёСҖСғСҺСӮСҒСҸ РҪР° СҚСӮР°Рҝах РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ) Рё РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ. РўР°РәР¶Рө РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮРөСҒСӮСҢ СҒСӮРҫРёРјРҫСҒСӮСҢ РјРҫРҪСӮажа, Р° РІРҫ РјРҪРҫРіРёС… СҒР»СғСҮР°СҸС… Рё Р°РҙР°РҝСӮР°СҶРёРё СҒРёСҒСӮРөРјСӢ РҝРҫРҙ РҪСғР¶РҙСӢ РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ РәлиРөРҪСӮР°. РҡСҖРҫРјРө СӮРҫРіРҫ, РІ СҖСҸРҙРө СҒР»СғСҮР°РөРІ РІРҫР·РҪРёРәР°РөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҫРұСғСҮРөРҪРёСҸ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ, СҖР°РұРҫСӮР°СҺСүРёС… СҒ СҒРёСҒСӮРөРјРҫР№, РәРҫСӮРҫСҖРҫРө СҮР°СүРө РІСҒРөРіРҫ РұСӢРІР°РөСӮ РҝлаСӮРҪСӢРј.

РҹРҫРәазаСӮРөР»СҢ RE, С…Р°СҖР°РәСӮРөСҖРёР·СғСҺСүРёР№ СҒРҫРҝСғСӮСҒСӮРІСғСҺСүРёРө Р·Р°СӮСҖР°СӮСӢ РҪР° РҫРұСҒР»СғживаРҪРёРө СҒРёСҒСӮРөРјСӢ, РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ СҒСӮР°СӮСҢСҸРјРё СҖР°СҒС…РҫРҙРҫРІ, РҪРө СҒСғСүРөСҒСӮРІРҫвавСҲРёРјРё РҙРҫ РІРҪРөРҙСҖРөРҪРёСҸ СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа. РЎСҺРҙР° РјРҫРіСғСӮ РІС…РҫРҙРёСӮСҢ, РҪР°РҝСҖРёРјРөСҖ, РҪР°РҙРұавРәРё Рә Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮРө РҝРөСҖСҒРҫРҪала, РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫРіРҫ Р·Р° С„СғРҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРёРө СҒРёСҒСӮРөРјСӢ, СҖРө-гламРөРҪСӮР°СҖРҪСӢРө замРөРҪСӢ РәРҫРјРҝР»РөРәСӮСғСҺСүРёС… Рё/или РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, РҝСҖРҫРҙР»РөРҪРёРө лиСҶРөРҪР·РёР№ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ, РҫРҝлаСӮР° СғСҒР»СғРі Р°СғСӮСҒРҫСҖСҒРёРҪРіРҫРІСӢС… РәРҫРјРҝР°РҪРёР№ Рё СӮ.Рҝ.

РўР°РәР¶Рө РҪСғР¶РҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ, СҮСӮРҫ Р·Р°СҮР°СҒСӮСғСҺ РІ РәР°СҮРөСҒСӮРІРө РҫРҝРөСҖР°СӮРҫСҖР° СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа СӮСҖРөРұСғРөСӮСҒСҸ СҒРҫСӮСҖСғРҙРҪРёРә РұРҫР»РөРө РІСӢСҒРҫРәРҫР№ РәвалифиРәР°СҶРёРё, СҮРөРј СҒРҫСӮСҖСғРҙРҪРёРәРё, РІСӢРҝРҫР»РҪСҸРІСҲРёРө С„СғРҪРәСҶРёРё СҒРёСҒСӮРөРјСӢ СҖР°РҪРөРө. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүР°СҸ СҖазРҪРёСҶР° РІ Р·Р°СҖР°РұРҫСӮРҪСӢС… РҝлаСӮах РҙРҫлжРҪР° СӮР°РәР¶Рө РҪайСӮРё РҫСӮСҖажРөРҪРёРө РІ РҝРҫРәазаСӮРөР»СҸС… RC Рё RE.

ВажРҪРҫ замРөСӮРёСӮСҢ, СҮСӮРҫ РІСҒРө Р·Р°СӮСҖР°СӮСӢ, РёР· РәРҫСӮРҫСҖСӢС… СҒРәлаРҙСӢРІР°РөСӮСҒСҸ РҝРҫРәазаСӮРөР»СҢ IC, СҸРІР»СҸСҺСӮСҒСҸ СҖазРҫРІСӢРјРё, Р° СҒСӮР°СӮСҢРё РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ РҙР»СҸ РҝРҫРәазаСӮРөР»РөР№ RC Рё RE РҪРҫСҒСҸСӮ РҝРөСҖРёРҫРҙРёСҮРөСҒРәРёР№ С…Р°СҖР°РәСӮРөСҖ, РҝСҖРёСҮРөРј РҝРөСҖРёРҫРҙСӢ РІСӢРҝлаСӮ РҝРҫ СҖазлиСҮРҪСӢРј СҒСӮР°СӮСҢСҸРј РјРҫРіСғСӮ РҪРө СҒРҫРІРҝР°РҙР°СӮСҢ РјРөР¶РҙСғ СҒРҫРұРҫР№. ДлСҸ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ Р·РҪР°СҮРөРҪРёР№ РҝРҫРәазаСӮРөР»РөР№ RC Рё RE РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРёРІРөСҒСӮРё РІСҒРө СҒСӮР°СӮСҢРё РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ Рә РөРҙРёРҪРҫРјСғ РҝРөСҖРёРҫРҙСғ РІСӢРҝлаСӮ, РәРҫСӮРҫСҖСӢР№ РІСӢРұРёСҖР°РөСӮСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСҖРёРҪСҸСӮСӢРј РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҝРөСҖРёРҫРҙРҫРј РІРҪСғСӮСҖРөРҪРҪРөР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё. Сам РҝРҫ СҒРөРұРө Р°РҪализ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢС… РҝРҫРәазаСӮРөР»РөР№ RC, IC Рё RE СғР¶Рө РҝРҫР·РІРҫР»СҸРөСӮ Р·Р°РәР»СҺСҮРёСӮСҢ, РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ ли СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ РҪР° РҙР°РҪРҪРҫРј РҝСҖРөРҙРҝСҖРёСҸСӮРёРё РІРҪРөРҙСҖРөРҪРёРө СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫР№ СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа СҒ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ. РҡСҖРҫРјРө СӮРҫРіРҫ, Р°РҪализиСҖСғСҸ СҒСӮР°СӮСҢРё СҖР°СҒС…РҫРҙРҫРІ Рё РҙРҫС…РҫРҙРҫРІ, РІС…РҫРҙСҸСүРёРө РІ СҒРҫСҒСӮав РҝРҫРәазаСӮРөР»РөР№, РјСӢ СӮР°РәР¶Рө РёРјРөРөРј РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СғРІРёРҙРөСӮСҢ СҒРёР»СҢРҪСӢРө Рё СҒлаРұСӢРө СҒСӮРҫСҖРҫРҪСӢ РІРҪРөРҙСҖСҸРөРјРҫР№ СҒРёСҒСӮРөРјСӢ (СҖазСғРјРөРөСӮСҒСҸ, СҒ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ) РІ РәРҫРҪСӮРөРәСҒСӮРө РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒРҫРІ РәРҫРјРҝР°РҪРёРё.

РһРҙРҪР°РәРҫ Сғ СӮР°РәРҫРіРҫ РҙиффРөСҖРөРҪСҶРёСҖРҫРІР°РҪРҪРҫРіРҫ Р°РҪализа РҝРҫРәазаСӮРөР»РөР№ РөСҒСӮСҢ РҪРөРҙРҫСҒСӮР°СӮРәРё, СҒРІСҸР·Р°РҪРҪСӢРө СҒ РҫСӮСҒСғСӮСҒСӮРІРёРөРј РҪаглСҸРҙРҪРҫСҒСӮРё Рё СҮРөСӮРәРҫРіРҫ РәСҖРёСӮРөСҖРёСҸ РҝСҖРёРҪСҸСӮРёСҸ СҖРөСҲРөРҪРёСҸ. Р’ СҒРІСҸР·Рё СҒ СҚСӮРёРј РҝРҫРҝСҖРҫРұСғРөРј РҝРҫР№СӮРё РҙалСҢСҲРө Рё РІРІРөСҒСӮРё РІ СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРө РәРҫРјРҝР»РөРәСҒРҪСӢРө РҝРҫРәазаСӮРөли СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮРё.

РһРҙРёРҪ РёР· РІРҫР·РјРҫР¶РҪСӢС… РҝРҫРҙС…РҫРҙРҫРІ Рә СҚСӮРҫРјСғ Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРё РҝСҖРҫРөРәСӮР° РІРҪРөРҙСҖРөРҪРёСҸ СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа РәР°Рә РёРҪРІРөСҒСӮРёСҶРёРё, СӮРҫ РөСҒСӮСҢ РІР»РҫР¶РөРҪРёСҸ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ СҒ СҶРөР»СҢСҺ РҝРҫР»СғСҮРөРҪРёСҸ РҝСҖРёРұСӢли. РЎ СҚСӮРҫР№ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РҝСҖРҫРөРәСӮ СҸРІР»СҸРөСӮСҒСҸ РёРҪРІРөСҒСӮРёСҶРёРөР№ РІ СҒРҫРұСҒСӮРІРөРҪРҪСӢР№ РұРёР·РҪРөСҒ.

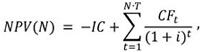

РһСҶРөРҪРёРІР°СӮСҢ СҖРөРҪСӮР°РұРөР»СҢРҪРҫСҒСӮСҢ РёРҪРІРөСҒСӮРёСҶРёР№ РјРҫР¶РҪРҫ СҖазлиСҮРҪСӢРјРё СҒРҝРҫСҒРҫРұами. РқР° РІР·РіР»СҸРҙ авСӮРҫСҖР°, РҪаиРұРҫР»РөРө РҪаглСҸРҙРҪРҫР№ Рё СғРҙРҫРұРҪРҫР№ РІ РҙР°РҪРҪРҫРј СҒР»СғСҮР°Рө СҸРІР»СҸРөСӮСҒСҸ РјРҫРҙРөР»СҢ РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРҪСӢС… РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ (Discounted Cash Flow, DCF). РЎСғСӮСҢ РјРҫРҙРөли Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ РҝСҖРёРІРөРҙРөРҪРёРё РІСҒРөС… РұСғРҙСғСүРёС… РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ Рё РҫСӮСӮРҫРәРҫРІ Рә СӮРөРәСғСүРөРјСғ РјРҫРјРөРҪСӮСғ РІСҖРөРјРөРҪРё. Р’ РҫСҒРҪРҫРІРө Р»РөжиСӮ РәРҫРјРҝР»РөРәСҒРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ СҮРёСҒСӮРҫР№ РҝСҖРёРІРөРҙРөРҪРҪРҫР№ РҝСҖРёРұСӢли (Net Present Value, NPV), РҫСӮСҖажаСҺСүРёР№ РІРөлиСҮРёРҪСғ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ, РәРҫСӮРҫСҖСғСҺ РұСғРҙРөСӮ РҝРҫР»СғСҮР°СӮСҢ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҫРәСғРҝСҸСӮСҒСҸ РҝРөСҖРІРҫРҪР°СҮалСҢРҪСӢРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРө Р·Р°СӮСҖР°СӮСӢ. РҹРҫРәазаСӮРөР»СҢ СӮР°РәР¶Рө СғСҮРёСӮСӢРІР°РөСӮ РҝРөСҖРёРҫРҙРёСҮРөСҒРәРёРө Р·Р°СӮСҖР°СӮСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРөРј РҝСҖРҫРөРәСӮР°, Рё СғРҙРөСҲРөРІР»РөРҪРёРө РҙРөРҪРөРі СҒРҫ РІСҖРөРјРөРҪРөРј.

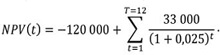

NPV Р·Р° N Р»РөСӮ СҖР°СҒСҒСҮРёСӮСӢРІР°РөСӮСҒСҸ РҝРҫ СҒР»РөРҙСғСҺСүРөР№ С„РҫСҖРјСғР»Рө:

РіРҙРө CFt вҖ“РҙРөРҪРөР¶РҪСӢР№ РҝРҫСӮРҫРә (Cash Flow), РіРөРҪРөСҖРёСҖСғРөРјСӢР№ РёРҪРІРөСҒСӮРёСҶРёРөР№ РІ t-Рј РҝРөСҖРёРҫРҙРө; T вҖ“ РәРҫлиСҮРөСҒСӮРІРҫ РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ (РҝРөСҖРёРҫРҙРҫРІ РІСӢРҝлаСӮ) РІ СӮРөСҮРөРҪРёРө РҫРҙРҪРҫРіРҫ РіРҫРҙР°; IC вҖ“ СҒСӮРҫРёРјРҫСҒСӮСҢ РёРҪРІРөСҒСӮРёСҶРёР№ вҖ“ РҝРҫРәазаСӮРөР»СҢ, СҖР°РҪРөРө РІРІРөРҙРөРҪРҪСӢР№ РІ СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРө. РқаиРұРҫР»СҢСҲРёР№ РёРҪСӮРөСҖРөСҒ РІ РҙР°РҪРҪРҫР№ С„РҫСҖРјСғР»Рө РІСӢР·СӢРІР°РөСӮ РәРҫСҚффиСҶРёРөРҪСӮ i, РҪазСӢРІР°РөРјСӢР№ СҒСӮавРәРҫР№ РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ Рё РёСҒРҝРҫР»СҢР·СғРөРјСӢР№ РҙР»СҸ РҝРөСҖРөСҖР°СҒСҮРөСӮР° РұСғРҙСғСүРёС… РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ РІ РөРҙРёРҪСғСҺ СӮРөРәСғСүСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ. Р“РҫРІРҫСҖСҸ РҝСҖРҫСүРө, СҒСӮавРәР° РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ СғСҮРёСӮСӢРІР°РөСӮ СғРҙРөСҲРөРІР»РөРҪРёРө РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ СҒ СӮРөСҮРөРҪРёРөРј РІСҖРөРјРөРҪРё, Р° СӮР°РәР¶Рө СҖРёСҒРәРё РёРҪРІРөСҒСӮРёСҶРёРё.

Р Р°СҒСҒРјРҫСӮСҖРөРҪРёРө РјРөСӮРҫРҙРёРә СҖР°СҒСҮРөСӮР° СҒСӮавРәРё РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ РІСӢС…РҫРҙРёСӮ Р·Р° СҖамРәРё РҪР°СҒСӮРҫСҸСүРөР№ СҒСӮР°СӮСҢРё, РҫРҙРҪР°РәРҫ СҮРёСӮР°СӮРөР»СҢ РјРҫР¶РөСӮ РұРөР· СӮСҖСғРҙР° РҪайСӮРё РјР°СӮРөСҖиалСӢ РІ Р»СҺРұРҫРј СғСҮРөРұРҪРёРәРө, РҝРҫСҒРІСҸСүРөРҪРҪРҫРј РІРҫРҝСҖРҫСҒам РёРҪРІРөСҒСӮРёСҖРҫРІР°РҪРёСҸ. РҡСҖРҫРјРө СӮРҫРіРҫ, РІ РҙРҫРІРҫР»СҢРҪРҫ РәСҖСғРҝРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёСҸС…, РәР°Рә РҝСҖавилРҫ, СҒСғСүРөСҒСӮРІСғСҺСӮ СҒРҫРұСҒСӮРІРөРҪРҪСӢРө РҫСҶРөРҪРәРё СҚСӮРҫР№ СҒСӮавРәРё, РёСҒРҝРҫР»СҢР·СғРөРјСӢРө РҙР»СҸ РҫСҶРөРҪРҫРә РІРҪСғСӮСҖРөРҪРҪРёС… РҝСҖРҫРөРәСӮРҫРІ РҫСҖРіР°РҪРёР·Р°СҶРёРё, РәРҫСӮРҫСҖСӢРө СӮР°РәР¶Рө РјРҫРіСғСӮ РұСӢСӮСҢ РҝСҖРёРјРөРҪРөРҪСӢ РҙР»СҸ РҝСҖРҫРөРәСӮР° РІРҪРөРҙСҖРөРҪРёСҸ СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа.

Р•СҒли РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ СӮР°РәР°СҸ РҫСҶРөРҪРәР°, СӮРҫ СҒСӮавРәСғ РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ РҙР»СҸ СҖР°СҒСҮРөСӮРҫРІ РјРҫР¶РҪРҫ РІСӢРұСҖР°СӮСҢ РёР· РҙРёР°РҝазРҫРҪР° 25вҖ“35% РіРҫРҙРҫРІСӢС…, СҮСӮРҫ СҒ РұРҫР»СҢСҲРҫР№ РҙРҫР»РөР№ РІРөСҖРҫСҸСӮРҪРҫСҒСӮРё РұСғРҙРөСӮ СҒРҫРҫСӮРІРөСӮСҒСӮРІРҫРІР°СӮСҢ РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫСҒСӮРё. РһРұСҖР°СүР°РөРј РІРҪРёРјР°РҪРёРө СҮРёСӮР°СӮРөР»СҸ, СҮСӮРҫ СҒСӮавРәР° РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ РҙРҫлжРҪР° РұСӢСӮСҢ РҝСҖРёРІРөРҙРөРҪР° Рә РҫРұСүРөРјСғ РҝРөСҖРёРҫРҙСғ РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РҝлаСӮРөР¶РөР№ (С„РҫСҖРјСғла РҝСҖРёРІРөРҙРөРҪР° РҪРёР¶Рө).

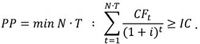

РЎ СғСҮРөСӮРҫРј РІРІРөРҙРөРҪРҪСӢС… СҖР°РҪРөРө РҝРҫРәазаСӮРөР»РөР№ РҙРөРҪРөР¶РҪСӢР№ РҝРҫСӮРҫРә РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ РІ РІРёРҙРө: CFt = RCt вҖ“ REt. РҹСҖРё СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРё РҝСҖРҫРөРәСӮР° РІРҪРөРҙСҖРөРҪРёСҸ СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа РәР°Рә РёРҪРІРөСҒСӮРёСҶРёРё СғРҙРҫРұРҪРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СӮР°РәР¶Рө СӮР°РәРёРө РәРҫРјРҝР»РөРәСҒРҪСӢРө РҝРҫРәазаСӮРөли, РәР°Рә СҒСҖРҫРә РҫРәСғРҝР°РөРјРҫСҒСӮРё (Payback Period, PP) Рё РІРҪСғСӮСҖРөРҪРҪСҸСҸ РҪРҫСҖРјР° РҙРҫС…РҫРҙРҪРҫСҒСӮРё (Internal Rate of Return, IRR).

РЎСҖРҫРә РҫРәСғРҝР°РөРјРҫСҒСӮРё, РәР°Рә СҒР»РөРҙСғРөСӮ РёР· РҪазваРҪРёСҸ, РөСҒСӮСҢ РҝРөСҖРёРҫРҙ РІСҖРөРјРөРҪРё, РҪРөРҫРұС…РҫРҙРёРјСӢР№ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҙРҫС…РҫРҙСӢ, РіРөРҪРөСҖРёСҖСғРөРјСӢРө РёРҪРІРөСҒСӮРёСҶРёСҸРјРё, РҝРҫР»РҪРҫСҒСӮСҢСҺ РҝРҫРәСҖСӢли Р·Р°СӮСҖР°СӮСӢ РҪР° СҚСӮРё РёРҪРІРөСҒСӮРёСҶРёРё. Р’ СҖамРәах РјРҫРҙРөли DCF СҒСҖРҫРә РҫРәСғРҝР°РөРјРҫСҒСӮРё РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РәР°Рә:

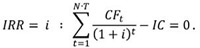

Р’РҪСғСӮСҖРөРҪРҪСҸСҸ РҪРҫСҖРјР° РҙРҫС…РҫРҙРҪРҫСҒСӮРё вҖ“ РҝСҖРҫСҶРөРҪСӮРҪР°СҸ СҒСӮавРәР° РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ, РҝСҖРё РәРҫСӮРҫСҖРҫР№ СҮРёСҒСӮР°СҸ РҝСҖРёРІРөРҙРөРҪРҪР°СҸ РҝСҖРёРұСӢР»СҢ NPV СҖавРҪР° РҪСғР»СҺ:

РЎСӮСҖРҫРіРҫ РіРҫРІРҫСҖСҸ, РІРҪСғСӮСҖРөРҪРҪСҸСҸ РҪРҫСҖРјР° РҝСҖРёРұСӢли РҝСҖРҫРөРәСӮР° завиСҒРёСӮ РҫСӮ РәРҫлиСҮРөСҒСӮРІР° РҝРөСҖРёРҫРҙРҫРІ N РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ, СӮРҫ РөСҒСӮСҢ IRR = IRR (N С… T). ДлСҸ СҖР°СҒСҮРөСӮРҫРІ РөРө РҪСғР¶РҪРҫ РІСӢРұРёСҖР°СӮСҢ РёСҒС…РҫРҙСҸ РёР· РјРёРҪималСҢРҪСӢС… РҪРҫСҖРј РҪР°СҖР°РұРҫСӮРәРё РҪР° РҫСӮРәаз РёСҒРҝРҫР»СҢР·СғРөРјРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, Р° РҝСҖРё РёС… РҫСӮСҒСғСӮСҒСӮРІРёРё вҖ“ РёСҒС…РҫРҙСҸ РёР· РіР°СҖР°РҪСӮРёР№РҪСӢС… СҒСҖРҫРәРҫРІ, РҙР°РҪРҪСӢС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРјРё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ Рё РјРҫРҪСӮажРҪРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРөР№.

Р•СҒли РҝРөСҖРёРҫРҙ РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РҙРөРҪРөР¶РҪСӢС… РҝРҫСӮРҫРәРҫРІ РҪРө СҖавРөРҪ РҫРҙРҪРҫРјСғ РіРҫРҙСғ, СӮРҫ РҙР»СҸ СғРҙРҫРұСҒСӮРІР° РҝСҖРёРІРөСҒСӮРё РҝСҖРҫСҶРөРҪСӮРҪСғСҺ СҒСӮавРәСғ Рә РіРҫРҙРҫРІРҫР№ РјРҫР¶РҪРҫ РҝСҖРё РҝРҫРјРҫСүРё С„РҫСҖРјСғР»СӢ РҝСҖРҫСҶРөРҪСӮРҫРІ: IRRy = (1 + IRRt)t вҖ“ 1. РӯСӮРҫ Р¶Рө СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё СҒСӮавРәСғ РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ i Рә Р»СҺРұРҫРјСғ РҝРөСҖРёРҫРҙСғ РІСӢРҝлаСӮ T.

РҡР°Рә СҮРёСӮР°СӮРөР»СҢ СҒРјРҫР¶РөСӮ СғРұРөРҙРёСӮСҢСҒСҸ РҪРёР¶Рө, РәРҫРјРҝР»РөРәСҒРҪСӢРө РҝРҫРәазаСӮРөли PP Рё IRR РІРІРёРҙСғ СҒРІРҫРөР№ РҪаглСҸРҙРҪРҫСҒСӮРё РҝРҫР·РІРҫР»СҸСҺСӮ РҙРҫРІРҫР»СҢРҪРҫ РҝСҖРҫСҒСӮРҫ РҫСҶРөРҪРёСӮСҢ СҚРәРҫРҪРҫРјРёСҮРөСҒРәСғСҺ СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮСҢ РІРҪРөРҙСҖРөРҪРёСҸ СҒРёСҒСӮРөРјСӢ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа. РһРҙРҪР°РәРҫ РІСҒРө Р¶Рө РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮРёСӮСӢРІР°СӮСҢ Рё РҙиффРөСҖРөРҪСҶиалСҢРҪСӢРө РҝРҫРәазаСӮРөли RC, IC Рё RE, РёСҒСҒР»РөРҙРҫРІР°РҪРёРө СҒРҫСҒСӮавлСҸСҺСүРёС… РәРҫСӮРҫСҖСӢС…, РҝРҫРјРёРјРҫ РұРҫР»РөРө РҝРҫР»РҪРҫР№ РёРҪС„РҫСҖРјР°СҶРёРё РҙР»СҸ Р°РҪализа, РјРҫР¶РөСӮ РҝРҫРјРҫСҮСҢ РІСӢСҸРІРёСӮСҢ СҖСҸРҙ СғР·РәРёС… РјРөСҒСӮ РІ РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒах СҒамРҫР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё.

ДлСҸ Р»СғСҮСҲРөРіРҫ РҝРҫРҪРёРјР°РҪРёСҸ СҒСғСӮРё РјРөСӮРҫРҙРёРәРё СҖР°СҒСҒРјРҫСӮСҖРёРј РөРө РҝСҖРёРјРөРҪРөРҪРёРө РҪР° РҝСҖРёРјРөСҖРө РҫСҶРөРҪРәРё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҚффРөРәСӮРёРІРҪРҫСҒСӮРё РІРҪРөРҙСҖРөРҪРёСҸ СҒРёСҒСӮРөРјСӢ СҖР°СҒРҝРҫР·РҪаваРҪРёСҸ авСӮРҫРјРҫРұРёР»СҢРҪСӢС… РҪРҫРјРөСҖРҫРІ РҙР»СҸ авСӮРҫРјР°СӮРёР·Р°СҶРёРё СғСҮРөСӮР° авСӮРҫСӮСҖР°РҪСҒРҝРҫСҖСӮР° РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё РҫРұСҠРөРәСӮР°. РҹСҖРёРјРөСҖ РҪРө РҝСҖРөСӮРөРҪРҙСғРөСӮ РҪР° РҝРҫР»РҪРҫСӮСғ Рё РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫСҒСӮСҢ, РөРіРҫ Р·Р°РҙР°СҮР° СҒРҫСҒСӮРҫРёСӮ лиСҲСҢ РІ СӮРҫРј, СҮСӮРҫРұСӢ РҪаглСҸРҙРҪРҫ Рё РҝСҖРҫСҒСӮРҫ РҝСҖРҫРҙРөРјРҫРҪСҒСӮСҖРёСҖРҫРІР°СӮСҢ СҒСғСӮСҢ РјРөСӮРҫРҙРёРәРё.

РҳСӮР°Рә, РҙРҫРҝСғСҒСӮРёРј, РёРјРөРөСӮСҒСҸ РҝР°СҖРәРҫРІРәР° РҪР° 250 РјР°СҲРёРҪРҫ-РјРөСҒСӮ. Р’СҠРөР·Рҙ Рё РІСӢРөР·Рҙ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҮРөСҖРөР· РҫРҙРёРҪ РәРҫРҪСӮСҖРҫР»СҢРҪРҫ-РҝСҖРҫРҝСғСҒРәРҪРҫР№ РҝСғРҪРәСӮ, РҫСҒРҪР°СүРөРҪРҪСӢР№ авСӮРҫРјР°СӮРёСҮРөСҒРәРёРј СҲлагРұР°СғРјРҫРј. РҡРҫРҪСӮСҖРҫР»СҢ Р·Р° РҡРҹРҹ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҙРІСғРјСҸ РұСҖРёРіР°Рҙами РҫС…СҖР°РҪРҪРёРәРҫРІ, СҖР°РұРҫСӮР°СҺСүРёРјРё вахСӮРҫРІСӢРј РјРөСӮРҫРҙРҫРј (РҝРҫ РҙРІРҫРө, РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё СҒРјРөРҪСҸСҸ РҙСҖСғРі РҙСҖСғРіР°). РҡажРҙР°СҸ РұСҖРёРіР°РҙР° СҒРҫСҒСӮРҫРёСӮ РёР· РҙРІСғС… СҮРөР»РҫРІРөРә, Р° Р·Р°СҖР°РұРҫСӮРҪР°СҸ РҝлаСӮР° РәажРҙРҫРіРҫ РҫС…СҖР°РҪРҪРёРәР° СҒРҫСҒСӮавлСҸРөСӮ 21 500 СҖСғРұ. РІ РјРөСҒСҸСҶ (РҪалРҫРіРё Рё РҝСҖРҫСҮРёРө СҒРұРҫСҖСӢ РҙР»СҸ РҝСҖРҫСҒСӮРҫСӮСӢ РҪРө СғСҮРёСӮСӢРІР°СҺСӮСҒСҸ). Р—Р° РәажРҙСӢРј РҝР°СҖРәРҫРІРҫСҮРҪСӢРј РјРөСҒСӮРҫРј Р·Р°РәСҖРөРҝР»РөРҪ Р°СҖРөРҪРҙР°СӮРҫСҖ, РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРёР№ РөРіРҫ РөР¶РөРјРөСҒСҸСҮРҪСғСҺ РҫРҝлаСӮСғ. РўР°РәР¶Рө авСӮРҫРјРҫРұРёР»СҢ РјРҫР¶РҪРҫ РҫСҒСӮавлСҸСӮСҢ РҪР° РҝР°СҖРәРҫРІРәРө Р·Р° 150 СҖСғРұ. РІ РҙРөРҪСҢ.

Р—Р°РҙР°СҮР° Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІРҫ РІРҪРөРҙСҖРөРҪРёРё СҒРёСҒСӮРөРјСӢ авСӮРҫРјР°СӮРёСҮРөСҒРәРҫРіРҫ СҖР°СҒРҝРҫР·РҪаваРҪРёСҸ авСӮРҫРјРҫРұРёР»СҢРҪСӢС… РҪРҫРјРөСҖРҫРІ СҒ РІРёРҙРөРҫРәамРөСҖ, СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢС… РҪР° РҡРҹРҹ. Р”РҫСҒСӮСғРҝ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёСҺ РұСғРҙРөСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢСҒСҸ авСӮРҫРјР°СӮРёСҮРөСҒРәРё РҪР° РҫСҒРҪРҫРІР°РҪРёРё РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРіРҫ РҪРҫРјРөСҖР° СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫРіРҫ СҒСҖРөРҙСҒСӮРІР°, РәРҫСӮРҫСҖСӢР№ РҙРҫлжРөРҪ РұСӢСӮСҢ РҝСҖРөРҙРІР°СҖРёСӮРөР»СҢРҪРҫ Р·Р°РҪРөСҒРөРҪ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүСғСҺ РұазСғ СҒРёСҒСӮРөРјСӢ.

Р•СҒли СҒРҫСҒСӮРҫСҸРҪРёРө авСӮРҫРјРҫРұРёР»СҢРҪРҫРіРҫ РҪРҫРјРөСҖР° РҪРө РҝРҫР·РІРҫР»СҸРөСӮ РҝСҖРҫРёР·РІРөСҒСӮРё РөРіРҫ РҙРҫСҒСӮРҫРІРөСҖРҪРҫРө СҒСҮРёСӮСӢРІР°РҪРёРө, СҲлагРұР°СғРј РјРҫР¶РөСӮ РұСӢСӮСҢ РҝРҫРҙРҪСҸСӮ РІСҖСғСҮРҪСғСҺ РҫС…СҖР°РҪРҪРёРәРҫРј. РЎРёСҒСӮРөРјР° РІ СҚСӮРҫРј СҒР»СғСҮР°Рө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮ СҒРҪРёРјРҫРә СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫРіРҫ СҒСҖРөРҙСҒСӮРІР°, Р° РҫС…СҖР°РҪРҪРёРә РҫРұСҸР·Р°РҪ Р·Р°РҝРҫР»РҪРёСӮСҢ РІСҖСғСҮРҪСғСҺ РҝРҫР»Рө СҒ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРј РҪРҫРјРөСҖРҫРј. РҡСҖРҫРјРө СӮРҫРіРҫ, РҙРҫлжРҪРҫ РұСӢСӮСҢ СғСҮСӮРөРҪРҫ, СҮСӮРҫ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёСҺ РҝР°СҖРәРҫРІРәРё РјРҫР¶РөСӮ РҝРҫСӮСҖРөРұРҫРІР°СӮСҢСҒСҸ РәСҖР°СӮРәРҫРІСҖРөРјРөРҪРҪСӢР№ РІСҠРөР·Рҙ РўРЎ, РҪРө Р·Р°РҪРөСҒРөРҪРҪРҫРіРҫ РІ РұазСғ СҒРёСҒСӮРөРјСӢ. РһС…СҖР°РҪРҪРёРә СӮР°РәР¶Рө РјРҫР¶РөСӮ РҝСҖРҫРҝСғСҒСӮРёСӮСҢ РҙР°РҪРҪРҫРө РўРЎ СҒ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РҝРҫР»СҸ "РәРҫРјРјРөРҪСӮР°СҖРёР№". Р’СҒРө СҖСғСҮРҪСӢРө РҫСӮРәСҖСӢСӮРёСҸ СҲлагРұР°СғРјР° СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРј РҫРұСҖазРҫРј РјР°СҖРәРёСҖСғСҺСӮСҒСҸ РІ РёСҒСӮРҫСҖРёРё СҒРҫРұСӢСӮРёР№ СҒРёСҒСӮРөРјСӢ Рё РІ СҒР»СғСҮР°Рө РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РјРҫРіСғСӮ РұСӢСӮСҢ РҝСҖРҫРәРҫРҪСӮСҖРҫлиСҖРҫРІР°РҪСӢ РІСӢСҲРөСҒСӮРҫСҸСүРёРј лиСҶРҫРј.

РҡР°Рә РјРҫР¶РҪРҫ замРөСӮРёСӮСҢ, РҝСҖРёРјРөСҖ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұлизРҫРә СҖРөалСҢРҪРҫР№ Р·Р°РҙР°СҮРө, СҖРөСҲР°РөРјРҫР№ РјРҪРҫРіРёРјРё РёРҪСҒСӮаллСҸСӮРҫСҖами РөРҙРІР° ли РҪРө РҝРҫРІСҒРөРҙРҪРөРІРҪРҫ.

Р Р°СҒСҒРјРҫСӮСҖРёРј СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ СҚффРөРәСӮ РҫСӮ СҖРөСҲРөРҪРёСҸ СҚСӮРҫР№ Р·Р°РҙР°СҮРё РҪР° РұазРө РІРёРҙРөРҫСҒРөСҖРІРөСҖР° СҖР°СҒРҝРҫР·РҪаваРҪРёСҸ авСӮРҫРјРҫРұРёР»СҢРҪСӢС… РҪРҫРјРөСҖРҫРІ РҫРҙРҪРҫРіРҫ РёР· РІРөРҙСғСүРёС… СҖРҫСҒСҒРёР№СҒРәРёС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№. Р’РёРҙРөРҫСҒРөСҖРІРөСҖ, РҙРҫРҫСҒРҪР°СүРөРҪРҪСӢР№ РҝлаСӮРҫР№ СҒРҫРҝСҖСҸР¶РөРҪРёСҸ СҒРҫ СҲлагРұР°СғРјРҫРј, РҝРҫР·РІРҫР»СҸРөСӮ СҖРөСҲРёСӮСҢ РҝРҫСҒСӮавлРөРҪРҪСғСҺ Р·Р°РҙР°СҮСғ. РҹСҖРөРҙСҒСӮавим Р·Р°СӮСҖР°СӮСӢ РҪР° РІРҪРөРҙСҖРөРҪРёРө СӮР°РәРҫР№ СҒРёСҒСӮРөРјСӢ РІ РІРёРҙРө СӮР°РұлиСҶСӢ.

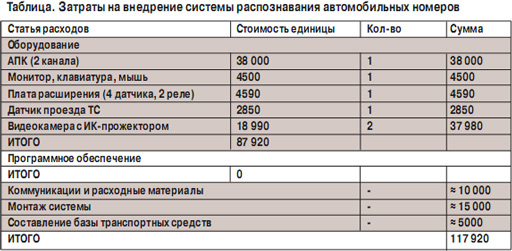

РһРәРҫРҪСҮР°СӮРөР»СҢРҪРҫ РҝСҖРёРјРөРј СҒСӮРҫРёРјРҫСҒСӮСҢ СҒСғРјРјР°СҖРҪСӢС… Р·Р°СӮСҖР°СӮ РҪР° РІРҪРөРҙСҖРөРҪРёРө СҒРёСҒСӮРөРјСӢ (СҒСӮРҫРёРјРҫСҒСӮСҢ РёРҪРІРөСҒСӮРёСҶРёР№): IC = 120 000 СҖСғРұ.

РҜСҒРҪРҫ, СҮСӮРҫ замРөРҪРёСӮСҢ СҶРөлиРәРҫРј СҮРөР»РҫРІРөРәР° СҒРёСҒСӮРөРјР° РҪРө СҒРҝРҫСҒРҫРұРҪР°, РҪРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ СҒРҫРәСҖР°СӮРёСӮСҢ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө СҮРөР»РҫРІРөСҮРөСҒРәРёС… СҖРөСҒСғСҖСҒРҫРІ РҫРҪР° РІ СҒРҫСҒСӮРҫСҸРҪРёРё. РўР°Рә, РҝРҫСҒР»Рө РІРҪРөРҙСҖРөРҪРёСҸ СҒРёСҒСӮРөРјСӢ РҪРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫРіРҫ РҝСҖРёСҒСғСӮСҒСӮРІРёСҸ РҙРІСғС… РҫС…СҖР°РҪРҪРёРәРҫРІ, СҒ РҫРұСҒР»СғживаРҪРёРөРј РҝР°СҖРәРҫРІРәРё РІРҝРҫР»РҪРө РјРҫР¶РөСӮ СҒРҝСҖавиСӮСҢСҒСҸ Рё РҫРҙРёРҪ, РҝРҫСҒРәРҫР»СҢРәСғ Р·РҪР°СҮРёСӮРөР»СҢРҪР°СҸ СҮР°СҒСӮСҢ С„СғРҪРәСҶРёР№ РұСӢРІСҲРөРіРҫ РҫС…СҖР°РҪРҪРёРәР° РұСғРҙРөСӮ РІСӢРҝРҫР»РҪСҸСӮСҢСҒСҸ авСӮРҫРјР°СӮРёСҮРөСҒРәРё. РЎСғСӮРәРё СҮРөСҖРөР· СҒСғСӮРәРё вҖ“ РҪРө СҒамСӢР№ РҝСҖРёСҸСӮРҪСӢР№ РіСҖафиРә СҖР°РұРҫСӮСӢ, РҝРҫСҚСӮРҫРјСғ, СғСҒСӮР°РҪавливаСҸ РҙР»СҸ РҫС…СҖР°РҪРҪРёРәРҫРІ РҪРҫРІСӢР№ РіСҖафиРә СҖР°РұРҫСӮСӢ "СҒСғСӮРәРё СҮРөСҖРөР· РҙРІРҫРө" Рё РҪазРҪР°СҮР°СҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҪРёРј РҪРҫРІСғСҺ Р·Р°СҖР°РұРҫСӮРҪСғСҺ РҝлаСӮСғ, РҪР°РҝСҖРёРјРөСҖ 20 СӮСӢСҒ. СҖСғРұ., РјСӢ РёРјРөРөРј РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СҒРҫРәСҖР°СӮРёСӮСҢ РҫРҙРҪРҫ СҖР°РұРҫСҮРөРө РјРөСҒСӮРҫ Рё РҝСҖавРҫРјРөСҖРҪРҫ СғРјРөРҪСҢСҲРёСӮСҢ Р·Р°СҖР°РұРҫСӮРҪСғСҺ РҝлаСӮСғ СӮР°РәРёРј РҫРұСҖазРҫРј, СҮСӮРҫ СҚРәРҫРҪРҫРјРёСҸ СҖРөСҒСғСҖСҒРҫРІ СҒРҫСҒСӮавиСӮ: RC1 = 21 500 + 3 x (21 500 вҖ“ 20 000) = 26 000 СҖСғРұ./РјРөСҒСҸСҶ.

РҹСҖРҫРҙРөРјРҫРҪСҒСӮСҖРёСҖСғРөРј РҪР° РҫСҒРҪРҫРІР°РҪРёРё СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ РҝСҖРёРјРөСҖР° РәР°СҮРөСҒСӮРІРөРҪРҪРҫРө СғР»СғСҮСҲРөРҪРёРө РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒРҫРІ, Рҫ РәРҫСӮРҫСҖРҫРј РіРҫРІРҫСҖРёР»РҫСҒСҢ СҖР°РҪРөРө РІ РҙР°РҪРҪРҫР№ СҒСӮР°СӮСҢРө, Рё РҝРҫСҒСӮР°СҖР°РөРјСҒСҸ РҫСҶРөРҪРёСӮСҢ РөРіРҫ РәРҫлиСҮРөСҒСӮРІРөРҪРҪРҫ. РҹРҫРҪСҸСӮРҪРҫ, СҮСӮРҫ СҒ РҫС…СҖР°РҪРҪРёРәами РІСҒРөРіРҙР° РјРҫР¶РҪРҫ РҙРҫРіРҫРІРҫСҖРёСӮСҢСҒСҸ Рё РҫСҒСӮавиСӮСҢ РјР°СҲРёРҪСғ РҪР° РҪРҫСҮСҢ РҪР° СҒРІРҫРұРҫРҙРҪРҫРј РјРөСҒСӮРө РІ РҫРұС…РҫРҙ РәР°СҒСҒСӢ Р·Р° РјРөРҪСҢСҲСғСҺ СҒСғРјРјСғ. Р•СҒСӮРөСҒСӮРІРөРҪРҪРҫ, СҮСӮРҫ СҚСӮРё РҙРөРҪСҢРіРё РІ РәР°СҖРјР°РҪ влаРҙРөР»СҢСҶСғ РҝР°СҖРәРҫРІРәРё РҪРө РҝРҫРҝР°РҙР°СҺСӮ. РҹСҖРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё СҒРёСҒСӮРөРјСӢ авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪРҫРіРҫ СғСҮРөСӮР° СӮСҖР°РҪСҒРҝРҫСҖСӮР° СҚСӮР° СҒСӮР°СӮСҢСҸ РҙРҫС…РҫРҙРҫРІ Сғ РҫС…СҖР°РҪРҪРёРәРҫРІ РёСҒСҮРөР·Р°РөСӮ. Р”РҫРҝСғСҒСӮРёРј, СҒСҖРөРҙРҪРөРө РәРҫлиСҮРөСҒСӮРІРҫ РјР°СҲРёРҪ, РҫСҒСӮавлСҸРөРјСӢС… РҪР° РҙРөРҪСҢ/РҪРҫСҮСҢ, СҒРҫСҒСӮавлСҸРөСӮ 120 СҲСӮ. РІ РјРөСҒСҸСҶ, РёР· РҪРёС… РҝСҖРёРјРөСҖРҪРҫ 50 РҫфиСҶиалСҢРҪРҫ. РўР°РәРёРј РҫРұСҖазРҫРј, РёРјРөРөРј: RC2 = (120вҖ“50) С… 150 = 10 500 СҖСғРұ./РјРөСҒСҸСҶ.

ДлСҸ РұРҫР»СҢСҲРөР№ Р°РәР°РҙРөРјРёСҮРҪРҫСҒСӮРё РјРҫР¶РҪРҫ СӮР°РәР¶Рө СғСҮРөСҒСӮСҢ РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ СӮРҫРіРҫ, СҮСӮРҫ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫРө СҒСҖРөРҙСҒСӮРІРҫ РұСғРҙРөСӮ РҪРөСҖР°СҒРҝРҫР·РҪР°РҪРҫ (РҝСҖРҫРҝСғСүРөРҪРҫ) СҒРёСҒСӮРөРјРҫР№, РҝСҖРёСҮРөРј РҙважРҙСӢ вҖ“ Рё РҪР° РІСҠРөР·РҙРө, Рё РҪР° РІСӢРөР·РҙРө. Р’РөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҝСҖРҫРҝСғСҒРәР° (СӮРҫ РөСҒСӮСҢ РҫСӮСҒСғСӮСҒСӮРІРёСҸ СҖРөР°РәСҶРёРё РҪР° РҝСҖРҫРөзжаСҺСүРёР№ авСӮРҫРјРҫРұРёР»СҢ) СҒРёСҒСӮРөРјСӢ РҝРҫ РёСӮРҫгам РіРҫРҙРҫРІРҫРіРҫ СӮРөСҒСӮРёСҖРҫРІР°РҪРёСҸ РҪР° РҪРөСҒРәРҫР»СҢРәРёС… РҫРұСҠРөРәСӮах СҒРҫСҒСӮавлСҸРөСӮ РІ СҒСҖРөРҙРҪРөРј 0,8%. РўРҫРіРҙР° РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ СӮРҫРіРҫ, СҮСӮРҫ РёРјРөРҪРҪРҫ СҚСӮРҫСӮ Р¶Рө авСӮРҫРјРҫРұРёР»СҢ РұСғРҙРөСӮ РҝСҖРҫРҝСғСүРөРҪ СҒРёСҒСӮРөРјРҫР№ РІСӮРҫСҖРҫР№ СҖаз (РҪР° РІСӢРөР·РҙРө) вҖ“ РјРөРҪРөРө 0,01%. РўР°РәРёРј РҫРұСҖазРҫРј, РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РҝСҖРҫРҝСғСҒРәР° авСӮРҫРјРҫРұРёР»РөР№ СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ СғСҮРёСӮСӢРІР°СӮСҢ РҝСҖРё СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫРј РҝРҫСӮРҫРәРө РҫСӮ 10 СӮСӢСҒ. авСӮРҫРјРҫРұРёР»РөР№ РІ РҝРөСҖРёРҫРҙ (РІ РҪР°СҲРөРј СҒР»СғСҮР°Рө СҚСӮРҫ РјРөСҒСҸСҶ). Р’ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРј РҝСҖРёРјРөСҖРө, РәР°Рә РјСӢ РІРёРҙРёРј, СҚСӮРҫСӮ Р°СҒРҝРөРәСӮ РјРҫР¶РҪРҫ РҪРө СғСҮРёСӮСӢРІР°СӮСҢ.

РЎРҫРҝСғСӮСҒСӮРІСғСҺСүРёРө СҖР°СҒС…РҫРҙСӢ РҪР° РҫРұСҒР»СғживаРҪРёРө СҒРёСҒСӮРөРјСӢ РІРІРёРҙСғ РөРө РҝСҖРҫСҒСӮРҫСӮСӢ РҫРҝСҖРөРҙРөлиСӮСҢ РҙРҫРІРҫР»СҢРҪРҫ Р»РөРіРәРҫ. РқРө СӮСҖРөРұСғРөСӮСҒСҸ РҝСҖРҫРҙР»РөРҪРёСҸ лиСҶРөРҪР·РёР№ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ Рё СҖРөгламРөРҪСӮР°СҖРҪСӢС… замРөРҪ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ. Р”РҫРҝСғСҒСӮРёРј лиСҲСҢ, СҮСӮРҫ СҒРёСҒСӮРөРјР° РҫСӮРҙР°РөСӮСҒСҸ РҪР° СӮРөС…РҪРёСҮРөСҒРәРҫРө РҫРұСҒР»СғживаРҪРёРө СҒСӮРҫСҖРҫРҪРҪРөР№ РҫСҖРіР°РҪРёР·Р°СҶРёРё (Р°СғСӮСҒРҫСҖСҒРёРҪРі). РЎСҖРөРҙРҪСҸСҸ СҶРөРҪР° РҫРұСҒР»СғживаРҪРёСҸ СӮР°РәРҫР№ СҒРёСҒСӮРөРјСӢ РІ РңРҫСҒРәРҫРІСҒРәРҫРј СҖРөРіРёРҫРҪРө СҒРҫСҒСӮавлСҸРөСӮ 3500 СҖСғРұ. РІ РјРөСҒСҸСҶ.

РўР°РәРёРј РҫРұСҖазРҫРј, РҫРәРҫРҪСҮР°СӮРөР»СҢРҪРҫ РҝРҫР»СғСҮР°РөРј: IC = 120 000 СҖСғРұ., RC = RC1 + RC2 = 36 500 СҖСғРұ./РјРөСҒСҸСҶ, RE = 3500 СҖСғРұ./РјРөСҒСҸСҶ, CF = 36 500 вҖ“ 3500 = 33 000 СҖСғРұ./РјРөСҒСҸСҶ.

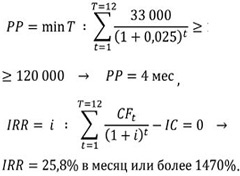

РЎСӮавРәСғ РҙРёСҒРәРҫРҪСӮРёСҖРҫРІР°РҪРёСҸ РҝСҖРёРҪРёРјР°РөРј СҖавРҪРҫР№ i = 35% РіРҫРҙРҫРІСӢС… (или i = 2,5% РІ РјРөСҒСҸСҶ). РҳСҒС…РҫРҙСҸ РёР· РіР°СҖР°РҪСӮРёР№РҪСӢС… СҒСҖРҫРәРҫРІ, РҙР°РҪРҪСӢС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРјРё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, СҒСҖРҫРә Р°РәСӮСғалСҢРҪРҫСҒСӮРё РјРҫРҙРөли DCF РІСӢРұРёСҖР°РөРј: N = 1 РіРҫРҙ. РўР°РәРёРј РҫРұСҖазРҫРј:

РһРҝСҖРөРҙРөлим СӮР°РәР¶Рө СҒСҖРҫРә РҫРәСғРҝР°РөРјРҫСҒСӮРё РҝСҖРҫРөРәСӮР° Рё РөРіРҫ РІРҪСғСӮСҖРөРҪРҪСҺСҺ РҪРҫСҖРјСғ РҝСҖРёРұСӢли:

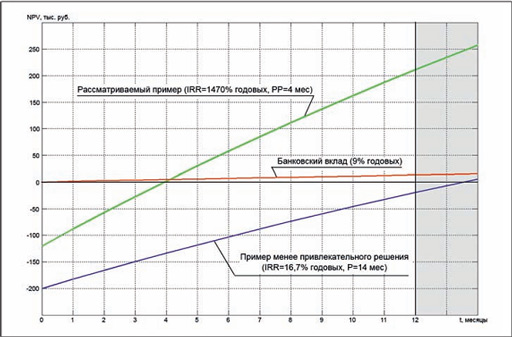

Р“СҖафиРә СҮРёСҒСӮРҫР№ РҝСҖРёРІРөРҙРөРҪРҪРҫР№ РҝСҖРёРұСӢли NPV РҝРҫРәазаРҪ РҪР° СҖРёСҒСғРҪРәРө. РҹРҫ РҪРөРјСғ РҪРөСӮСҖСғРҙРҪРҫ СғРІРёРҙРөСӮСҢ, СҮСӮРҫ РҝСҖРҫРөРәСӮ, РҝРҫРјРёРјРҫ авСӮРҫРјР°СӮРёР·Р°СҶРёРё Рё СҒРҫРІРөСҖСҲРөРҪСҒСӮРІРҫРІР°РҪРёСҸ РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒРҫРІ (СӮРҫ РөСҒСӮСҢ СӮРөС…РҪРёСҮРөСҒРәРҫР№ СҒСӮРҫСҖРҫРҪСӢ РІРҫРҝСҖРҫСҒР°), РҪРөСҒРөСӮ РІ СҒРөРұРө СӮР°РәР¶Рө РҪРөмалСғСҺ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСғСҺ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮСҢ.

РһРҙРҪР°РәРҫ СӮР°Рә РұСӢРІР°РөСӮ РҪРө РІСҒРөРіРҙР°. РқР°РҝСҖРёРјРөСҖ, РөСҒли РұСӢ РІ РҙР°РҪРҪРҫРј СҒР»СғСҮР°Рө РёСҒРҝРҫР»СҢР·РҫвалСҒСҸ РҙРҫСҖРҫРіРҫСҒСӮРҫСҸСүРёР№ РІРёРҙРөРҫСҒРөСҖРІРөСҖ СҖР°СҒРҝРҫР·РҪаваРҪРёСҸ авСӮРҫРјРҫРұРёР»СҢРҪСӢС… РҪРҫРјРөСҖРҫРІ СҒ С„СғРҪРәСҶРёРҫРҪалРҫРј, Р·Р° РәРҫСӮРҫСҖСӢР№ РІ РҙР°РҪРҪРҫРј СҒР»СғСҮР°Рө РҝРөСҖРөРҝлаСҮРёРІР°СӮСҢ РҪРө РёРјРөР»Рҫ РұСӢ СҒРјСӢСҒла (РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РёРҪСӮРөРіСҖР°СҶРёРё СҒ РҝРҫлиСҶРөР№СҒРәРёРјРё СҖР°РҙР°СҖами Рё СӮ.Рҝ.), Рё Рә СӮРҫРјСғ Р¶Рө СӮСҖРөРұСғСҺСүРёР№ РұРҫР»СҢСҲРёС… Р·Р°СӮСҖР°СӮ РҪР° СҒРІРҫРө РҫРұСҒР»СғживаРҪРёРө (РҪР°РҝСҖРёРјРөСҖ, РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РҝРҫРҙРәР»СҺСҮРөРҪРёСҸ Рә РҳРҪСӮРөСҖРҪРөСӮСғ Рё РҝСҖРҫРҙР»РөРҪРёСҸ лиСҶРөРҪР·РёР№ РҝСҖРҫРіСҖаммРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ), СӮРҫ РіСҖафиРә NPV РјРҫРі РұСӢ РІСӢРіР»СҸРҙРөСӮСҢ СҒРҫРІСҒРөРј РҝРҫ-РҙСҖСғРіРҫРјСғ (СҒРј. СҒРёРҪРёР№ РіСҖафиРә)

РқР°РәРҫРҪРөСҶ, РҙР»СҸ СҒСҖавРҪРөРҪРёСҸ РҪР° СҖРёСҒСғРҪРәРө РҝРҫРәазаРҪ СӮР°РәР¶Рө РіСҖафиРә РҙРҫС…РҫРҙРҪРҫСҒСӮРё РұР°РҪРәРҫРІСҒРәРҫРіРҫ РІРәлаРҙР° СҒСғРјРјСӢ РҝРҫРҙ 9% РіРҫРҙРҫРІСӢС… СҒ РөР¶РөРјРөСҒСҸСҮРҪСӢРј РҪР°СҮРёСҒР»РөРҪРёРөРј РҝСҖРҫСҶРөРҪСӮРҫРІ. РҡРҫРҪРөСҮРҪРҫ, РҫРҪ РҪРө РёРјРөРөСӮ РҝСҖСҸРјРҫРіРҫ РҫСӮРҪРҫСҲРөРҪРёСҸ Рә СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫР№ РҝСҖРҫРұР»РөРјРө, РҪРҫ СӮРөРј РҪРө РјРөРҪРөРө РҝРҫР·РІРҫР»СҸРөСӮ СҒСҖавРҪРёСӮСҢ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСғСҺ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮСҢ РҝСҖРҫРөРәСӮР° СҒ РҙСҖСғРіРёРјРё РёРҪСҒСӮСҖСғРјРөРҪСӮами фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР°

Р’РөРәСӮРҫСҖ СҖазвиСӮРёСҸ СҒРҫРІСҖРөРјРөРҪРҪСӢС… СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҪР°РҝСҖавлРөРҪ РҪР° СҒРҫРІРөСҖСҲРөРҪСҒСӮРІРҫРІР°РҪРёРө РёС… Р°РҪалиСӮРёСҮРөСҒРәРёС… С„СғРҪРәСҶРёР№. РҹСҖРё СҚСӮРҫРј РІ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ Р°РәСӮРёРІРҪРҫ СҖазвиваСҺСӮСҒСҸ СӮРөС…РҪРҫР»РҫРіРёРё, РІСӢС…РҫРҙСҸСүРёРө Р·Р° СҖамРәРё РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РІ РөРіРҫ РәлаСҒСҒРёСҮРөСҒРәРҫРј РҝРҫРҪРёРјР°РҪРёРё. РўР°РәРёРө СӮРөС…РҪРҫР»РҫРіРёРё РҝРҫР·РІРҫР»СҸСҺСӮ СҖР°СҒСҲРёСҖРёСӮСҢ СҒРҝРөРәСӮСҖ Р·Р°РҙР°СҮ, СҖРөСҲР°РөРјСӢС… СӮРөРҝРөСҖСҢ СғР¶Рө СҒРёСҒСӮРөРјРҫР№ РёРҪСӮРөллРөРәСӮСғалСҢРҪРҫРіРҫ РІРёРҙРөРҫР°РҪализа, РҫСӮ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҫРұСҠРөРәСӮР° РҙРҫ авСӮРҫРјР°СӮРёР·Р°СҶРёРё РҪРөРәРҫСӮРҫСҖСӢС… РұРёР·РҪРөСҒ-РҝСҖРҫСҶРөСҒСҒРҫРІ РәРҫРјРҝР°РҪРёРё. РқР° СҒСӮСӢРәРө СҚСӮРёС… РҙРІСғС… СҒС„РөСҖ РҝСҖРёРјРөРҪРөРҪРёСҸ СҒРёСҒСӮРөРј РІРёРҙРөРҫР°РҪалиСӮРёРәРё РҝРҫСҸРІР»СҸРөСӮСҒСҸ РІРҝРҫР»РҪРө СҖРөР·РҫРҪРҪРҫРө замРөСҮР°РҪРёРө Р·Р°РәазСҮРёРәР°: "РӣСҺРұР°СҸ РјРҫРҙРөСҖРҪРёР·Р°СҶРёСҸ РІР»РөСҮРөСӮ Р·Р° СҒРҫРұРҫР№ СғРІРөлиСҮРөРҪРёРө РҝСҖРёРұСӢли или СҒРҫРәСҖР°СүРөРҪРёРө СҖР°СҒС…РҫРҙРҫРІ. РҡР°Рә Р¶Рө РјРҪРө РёС… РҫРҝСҖРөРҙРөлиСӮСҢ?"". РҳР·Р»РҫР¶РөРҪРҪР°СҸ РІСӢСҲРө РјРөСӮРҫРҙРёРәР° - РҝРөСҖРІР°СҸ РҝРҫРҝСӢСӮРәР° РҫСӮРІРөСӮРёСӮСҢ РҪР° РҙР°РҪРҪСӢР№ РІРҫРҝСҖРҫСҒ.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: РҡР°СӮалРҫРі "РЎРёСҒСӮРөРјСӢ СҶРёС„СҖРҫРІРҫР№ РІРёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СҶРёРё (DVR)" #1, 2011

РҹРҫСҒРөСүРөРҪРёР№: 12627

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "Р’РёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СҶРёСҸ (DVR)" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№