Р’ СҖСғРұСҖРёРәСғ "РҳРў-РёРҪСӮРөРіСҖР°СҶРёСҸ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РЎРөСҖРіРөР№

РЎРөСҖРіРөР№ ВлаРҙРёРјРёСҖ

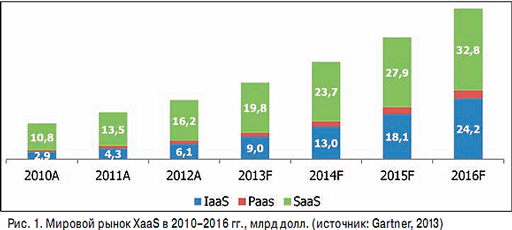

ВлаРҙРёРјРёСҖР СӢРҪРҫРә РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ РҝРҫСҒСӮРҫСҸРҪРҪРҫ СҖР°СҒСӮРөСӮ вҖ“ РҝРҫ РҙР°РҪРҪСӢРј агРөРҪСӮСҒСӮРІР° Gartner (СҖРёСҒ. 1), РјРёСҖРҫРІРҫР№ СҖСӢРҪРҫРә XaaS РІ 2012 Рі. РІСӢСҖРҫСҒ РҪР° 26% Рё СҒРҫСҒСӮавил 23,6 РјР»СҖРҙ РҙРҫлл. РҹСҖРё СҚСӮРҫРј РҪаиРұРҫР»РөРө РёРҪСӮРөСҖРөСҒРҪСӢРј СҸРІР»СҸРөСӮСҒСҸ СҖазРұРёРөРҪРёРө РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ РҪР° СҖазлиСҮРҪСӢРө СӮРёРҝСӢ. РўР°Рә, РөСҒли СҖР°РҪСҢСҲРө РјРҪРҫРіРёРө Р·Р°СҖСғРұРөР¶РҪСӢРө Р°РҪалиСӮРёРәРё СҒСҮРёСӮали, СҮСӮРҫ РІ РұлижайСҲРөРј РұСғРҙСғСүРөРј SaaS РұСғРҙРөСӮ СҒРҫСҒСӮавлСҸСӮСҢ Р·РҪР°СҮРёСӮРөР»СҢРҪСғСҺ СҮР°СҒСӮСҢ СҖСӢРҪРәР° РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ, СӮРҫ РІ РҪРҫРІСӢС… РҝСҖРҫРіРҪРҫзах РҫРҪРё Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РҝРҫРІСӢСҲР°СҺСӮ РҙРҫР»СҺ IaaS.

РҡРҫРіРҙР° РјСӢ РіРҫРІРҫСҖРёРј РҫРұ РҫРұлаРәах, РІСҒРө РҝРҫРҙСҖазСғРјРөРІР°СҺСӮ СҖазРҪСӢРө РІРөСүРё. Р’ СҒРІРҫРёС… РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸС… J'son & Partners Consulting РёСҒРҝРҫР»СҢР·СғРөСӮ РҙРІРө РјРөСӮРҫРҙРҫР»РҫРіРёРё:

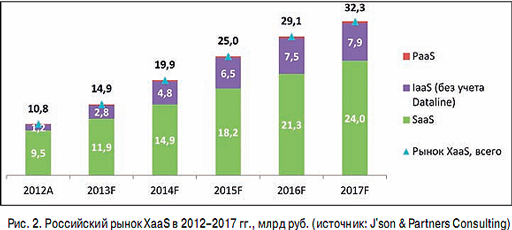

РқР° РҪР°СҮалСҢРҪРҫРј СҚСӮР°РҝРө СҖазвиСӮРёСҸ РҪРҫРІСӢС… СӮРёРҝРҫРІ СғСҒР»СғРі РҝРҫСӮСҖРөРұРёСӮРөли РІ Р РҫСҒСҒРёРё РҪРө СҒРҝРөСҲР°СӮ РёРјРё РҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ Рё Р¶РҙСғСӮ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ РёС… СҚффРөРәСӮРёРІРҪРҫСҒСӮРё Рё СҖР°РұРҫСӮРҫСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё, РҫСҒРҪРҫРІСӢРІР°СҸСҒСҢ РҪР° РјРөР¶РҙСғРҪР°СҖРҫРҙРҪРҫРј РҫРҝСӢСӮРө. Р•СҒли СҖР°РҪСҢСҲРө РәРҫРјРҝР°РҪРёРё РҪРө СҖРөСҲалиСҒСҢ РҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ "РҪРөРҝРҫРҪСҸСӮРҪСӢРјРё" Рё "РҪРҫРІСӢРјРё" РҫРұлаСҮРҪСӢРјРё СҒРөСҖРІРёСҒами, СӮРҫ СҒРөР№СҮР°СҒ РҪР°РұР»СҺРҙР°РөСӮСҒСҸ СҒСӮСҖРөРјРёСӮРөР»СҢРҪСӢР№ СҖРҫСҒСӮ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° XaaS, Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РҫРұРіРҫРҪСҸСҺСүРөРіРҫ РјРёСҖРҫРІРҫР№. РҹРҫ РҫСҶРөРҪРәам J'son & Partners Consulting (СҖРёСҒ. 2), СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ РІ 2012 Рі. СҒРҫСҒСӮавил 10,8 РјР»СҖРҙ СҖСғРұ. (РҝРҫ РјРөСӮРҫРҙРҫР»РҫРіРёРё NIST вҖ“ 2,2 РјР»СҖРҙ СҖСғРұ.).

Р‘РҫР»СҢСҲСғСҺ СҮР°СҒСӮСҢ СҖСӢРҪРәР° Р·Р°РҪРёРјР°РөСӮ SaaS вҖ“ 88,0%, IaaS Р·Р°РҪРёРјР°РөСӮ 11,7%, Р° PaaS вҖ“ лиСҲСҢ 0,3% СҖСӢРҪРәР°. РЎСҖРөРҙРё РҫСҒРҪРҫРІРҪСӢС… РҝСҖРёСҮРёРҪ, РҝРҫ РәРҫСӮРҫСҖСӢРј SaaS Р·Р°РҪРёРјР°РөСӮ лиРҙРёСҖСғСҺСүРёРө РҝРҫР·РёСҶРёРё РҝРҫ РҫРұРҫСҖРҫСӮСғ СҒ РұРҫР»СҢСҲРёРј РҫСӮСҖСӢРІРҫРј, РјРҫР¶РҪРҫ РІСӢРҙРөлиСӮСҢ СҒР»РөРҙСғСҺСүРёРө:

РҹРҫ РҪР°СҲРёРј РҫСҶРөРҪРәам, СҖСӢРҪРҫРә РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ XaaS РІ 2013 Рі. СҒРҫСҒСӮавил РҝРҫСҖСҸРҙРәР° 14,7 РјР»СҖРҙ СҖСғРұ., РҝРҫРәазав СҖРҫСҒСӮ РҪР° 38% РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ 2012 Рі. РЎСҖРөРҙРҪРөРіРҫРҙРҫРІРҫР№ СӮРөРјРҝ СҖРҫСҒСӮР° СҖСӢРҪРәР° РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ СҒРҫСҒСӮавил 24,5%. РҹСҖРё СҚСӮРҫРј СҒамСӢРј РұСӢСҒСӮСҖРҫ СҖР°СҒСӮСғСүРёРј Рё РҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢРј СҒРөРіРјРөРҪСӮРҫРј, РҝРҫ РҪР°СҲРөРјСғ РјРҪРөРҪРёСҺ, СҒСҮРёСӮР°РөСӮСҒСҸ IaaS, СҒСҖРөРҙРҪРөРіРҫРҙРҫРІРҫР№ СӮРөРјРҝ СҖРҫСҒСӮР° РәРҫСӮРҫСҖРҫРіРҫ (CAGR) Р·Р° РҝРөСҖРёРҫРҙ 2012вҖ“2017 РіРі. СҒРҫСҒСӮавиСӮ 45%.

Р•СҒли РіРҫРІРҫСҖРёСӮСҢ РұРҫР»РөРө РҝРҫРҙСҖРҫРұРҪРҫ Рҫ СҖСӢРҪРәРө IaaS, СӮРҫ РҪРөР»СҢР·СҸ РҪРө РҫСӮРјРөСӮРёСӮСҢ РҪРөРІРөСҖРҫСҸСӮРҪРҫ РІСӢСҒРҫРәРёРө СӮРөРјРҝСӢ СҖРҫСҒСӮР° СҖСӢРҪРәР° РІ Р РҫСҒСҒРёРё: РөСҒли РІ 2010 Рі., РҝРҫ РҪР°СҲРёРј РҙР°РҪРҪСӢРј, РҫРҪ СҒРҫСҒСӮавил 150 РјР»РҪ СҖСғРұ., СӮРҫ Рә РәРҫРҪСҶСғ 2012 Рі. РҫРұСҠРөРј СҖСӢРҪРәР° РҝСҖРөРІСӢСҒРёР» 1,2 РјР»СҖРҙ СҖСғРұ. (СҖРёСҒ. 3).

РҹСҖРё СҚСӮРҫРј, РҝРҫ РјРөСӮРҫРҙРҫР»РҫРіРёРё J'son & Partners Consulting, Р·Р°СҖСғРұРөР¶РҪСӢРө РәРҫРјРҝР°РҪРёРё, РҝСҖРөРҙРҫСҒСӮавлСҸСҺСүРёРө СғСҒР»СғРіРё IaaS СҖРҫСҒСҒРёР№СҒРәРёРј РәлиРөРҪСӮам, РҪРө СғСҮРёСӮСӢРІР°СҺСӮСҒСҸ РІ РҫСҶРөРҪРәРө СҖСӢРҪРәР°. РҹРҫРҙ РҫРұСҠРөРјРҫРј СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° IaaS РјСӢ СҒСҮРёСӮР°РөРј РҫРұСҠРөРј РҙРөРҪРөРі, РәРҫСӮРҫСҖСӢРө Р·Р°РҝлаСӮили СҖРҫСҒСҒРёР№СҒРәРёРө РҝРҫСӮСҖРөРұРёСӮРөли СҖРҫСҒСҒРёР№СҒРәРёРј СҺСҖРёРҙРёСҮРөСҒРәРёРј лиСҶам. ДаРҪРҪСӢРө РҝРҫ СҖРҫСҒСҒРёР№СҒРәРёРј РәРҫРјРҝР°РҪРёСҸРј РјСӢ, РәР°Рә РҝСҖавилРҫ, РҝРҫР»СғСҮР°РөРј РҫСӮ СҒамих РёРіСҖРҫРәРҫРІ. Р•СҒли РіРҫРІРҫСҖРёСӮСҢ Рҫ Р·Р°СҖСғРұРөР¶РҪСӢС… РәРҫРјРҝР°РҪРёСҸС…, СӮРҫ РҫСҶРөРҪРёСӮСҢ РҙРҫР»СҺ Р·Р°СҖСғРұРөР¶РҪСӢС… РәРҫРјРҝР°РҪРёР№ РҙРҫРІРҫР»СҢРҪРҫ СҒР»РҫР¶РҪРҫ. Р’ 2013 Рі. J'son & Partners Consulting РҝСҖРҫРІРҫРҙРёР»Рҫ РІСҒРөСҒСӮРҫСҖРҫРҪРҪРөРө РҝРҫР»РөРІРҫРө РёСҒСҒР»РөРҙРҫРІР°РҪРёРө, СҮСӮРҫ РҝРҫР·РІРҫлилРҫ РҪам РҝРҫР»СғСҮРёСӮСҢ РҝСҖРөРҙСҒСӮавлРөРҪРёРө РҫРұ РҫРұСҠРөмах СғСҒР»СғРі, РҝСҖРөРҙлагаРөРјСӢС… СӮР°РәРёРјРё РәРҫРјРҝР°РҪРёСҸРјРё. РһРұСҠРөРј СғСҒР»СғРі IaaS РІ РҙРөРҪРөР¶РҪРҫРј РІСӢСҖажРөРҪРёРё СҒРҫРҝРҫСҒСӮавим СҒ РҫРұСҠРөРјРҫРј СғСҒР»СғРі, РҝСҖРөРҙРҫСҒСӮавлСҸРөРјСӢРј СҖРҫСҒСҒРёР№СҒРәРёРјРё РәРҫРјРҝР°РҪРёСҸРјРё, Р° лиРҙРөСҖРҫРј (СҒСҖРөРҙРё Р·Р°СҖСғРұРөР¶РҪСӢС… РәРҫРјРҝР°РҪРёР№ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө) СҸРІР»СҸРөСӮСҒСҸ Amazon.

РҡР»СҺСҮРөРІСӢРө РёРіСҖРҫРәРё СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР°

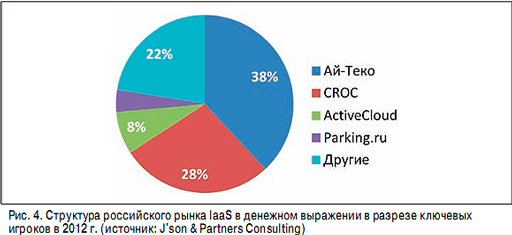

РҹРҫ РҙР°РҪРҪСӢРј J'son & Partners Consulting, РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө IaaS РІ 2012 Рі. РҝСҖРёСҒСғСӮСҒСӮРІРҫвалРҫ II РёРіСҖРҫРәРҫРІ: ActiveCloud, Clodo, Cloud One, "РҡР РһРҡ", Parking.ru, Selectel, "РҗР№-РўРөРәРҫ", "РһРІРөСҖСҒР°РҪ", "РЎРәалаРәСҒРё", Cloud4Y, Dataline (РәРҫРјРҝР°РҪРёСҸ CloudGate ("РЎРәалаРәСҒРё") СҒ 1 авгСғСҒСӮР° 2013 Рі. РҝСҖРөРәСҖР°СӮила РҫРәазаРҪРёРө СғСҒР»СғРі IaaS). РӣРёРҙРөСҖРҫРј РҝРҫ РІСӢСҖСғСҮРәРө РҫСӮ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ СғСҒР»СғРі IaaS (СҖРёСҒ. 4) РІ 2012 Рі. РұСӢла РәРҫРјРҝР°РҪРёСҸ "РҗР№-РўРөРәРҫ", СҒР»РөРҙРҫРј Р·Р° РҪРөР№ РёРҙРөСӮ РәРҫРјРҝР°РҪРёСҸ "РҡР РһРҡ" (РІ 2011 Рі. РәРҫРјРҝР°РҪРёСҸ "РҡР РһРҡ" СҸРІР»СҸлаСҒСҢ лиРҙРөСҖРҫРј РҝРҫ РІСӢСҖСғСҮРәРө). РһРұРө РәРҫРјРҝР°РҪРёРё СҖР°РұРҫСӮР°СҺСӮ СҒ РәСҖСғРҝРҪСӢРј РұРёР·РҪРөСҒРҫРј. РўСҖРөСӮСҢРө Рё СҮРөСӮРІРөСҖСӮРҫРө РјРөСҒСӮРҫ Р·Р°РҪРёРјР°СҺСӮ ActiveCloud Рё Parking.ru СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ.

РҹСҖРё СҒСҖавРҪРөРҪРёРё РәРҫРјРҝР°РҪРёР№ РҝРҫ РәРҫлиСҮРөСҒСӮРІСғ РәлиРөРҪСӮРҫРІ СҒРёСӮСғР°СҶРёСҸ РІСӢРіР»СҸРҙРёСӮ РҪРөСҒРәРҫР»СҢРәРҫ РёРҪР°СҮРө. РӣРёРҙРөСҖРҫРј СҒ РұРҫР»СҢСҲРёРј РҫСӮСҖСӢРІРҫРј СҸРІР»СҸлаСҒСҢ РәРҫРјРҝР°РҪРёСҸ Clodo, РҪР° РІСӮРҫСҖРҫРј РјРөСҒСӮРө РұСӢла РәРҫРјРҝР°РҪРёСҸ Scalaxy, СӮСҖРөСӮСҢРө РјРөСҒСӮРҫ РҙРөлили Parking.ru Рё Selectel.

Р•СҒли РіРҫРІРҫСҖРёСӮСҢ Рҫ СҒРөРіРјРөРҪСӮР°СҶРёРё, СӮРҫ РІСҒРө РәРҫРјРҝР°РҪРёРё РҪР°СҶРөР»РөРҪСӢ РҪР° СҖазлиСҮРҪСӢРө СҒРөРіРјРөРҪСӮСӢ СҖСӢРҪРәР°. Р•СҒли "РҡР РһРҡ" Рё "РҗР№-РўРөРәРҫ" РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪСӢ РҪР° РәСҖСғРҝРҪСӢР№ РұРёР·РҪРөСҒ, СӮРҫ СӮР°РәРёРө РәРҫРјРҝР°РҪРёРё, РәР°Рә Selectel, Clodo Рё Scalaxy, РҫСҖРёРөРҪСӮРёСҖРҫРІР°РҪСӢ СҒРәРҫСҖРөРө РҪРө СҒСҖавРҪРёСӮРөР»СҢРҪРҫ РҪРөРұРҫР»СҢСҲРҫР№ РұРёР·РҪРөСҒ. Р’РөСҖРҫСҸСӮРҪРҫ, РІСӢСҖСғСҮРәР° РҫСӮ СғСҒР»СғРі IaaS РёРіСҖРҫРәРҫРІ, РҝСҖРөРҙРҫСҒСӮавлСҸСҺСүРёС… СғСҒР»СғРіРё РҪР° РјР°СҒСҒРҫРІРҫРј СҖСӢРҪРәРө (SMB), РҙРҫлжРҪР° РІ РәРҫРҪРөСҮРҪРҫРј РёСӮРҫРіРө СҒСҖавРҪСҸСӮСҢСҒСҸ Рё, РІРҫР·РјРҫР¶РҪРҫ, РҝСҖРөРІСӢСҒРёСӮСҢ РІСӢСҖСғСҮРәСғ РҫСӮ СғСҒР»СғРі IaaS СҒРёСҒСӮРөРјРҪСӢС… РёРҪСӮРөРіСҖР°СӮРҫСҖРҫРІ. Р’ СҒСҖРөРҙРҪРөРј РҪР° СҖСӢРҪРәРө РіРҫРҙРҫРІРҫР№ ARPU (СҒСҖРөРҙРҪСҸСҸ РІСӢСҖСғСҮРәР° РІ СҖР°СҒСҮРөСӮРө РҪР° РҫРҙРҪРҫРіРҫ Р°РұРҫРҪРөРҪСӮР°) РІ 2012 Рі. СҒРҫСҒСӮавил 73,5 СӮСӢСҒ. СҖСғРұ., СҮСӮРҫ РҝРҫСҮСӮРё РІ 2 СҖаза РұРҫР»СҢСҲРө Р°РҪалРҫРіРёСҮРҪРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ РІ 2011 Рі. Р’ СҶРөР»РҫРј РәРҫРјРҝР°РҪРёРё РҝРҫ ARPU РјРҫР¶РҪРҫ СҖазРҙРөлиСӮСҢ РҪР° 3 СҒРөРіРјРөРҪСӮР°:

ДлСҸ СӮРҫРіРҫ СҮСӮРҫРұСӢ РҝРҫРҪСҸСӮСҢ, РҪР°СҒРәРҫР»СҢРәРҫ РұСӢСҒСӮСҖРҫ СҖР°СҒСӮРөСӮ СҒРөРіРјРөРҪСӮ, РұСӢР»Рҫ РҝСҖРҫРІРөРҙРөРҪРҫ СҒСҖавРҪРөРҪРёРө СӮРөРјРҝР° СҖРҫСҒСӮР° РҙР°РҪРҪРҫРіРҫ СҒРөРіРјРөРҪСӮР° СҒ СӮРөРјРҝами СҖРҫСҒСӮР° СғСҒР»СғРі-СҒСғРұСҒСӮРёСӮСғСӮРҫРІ (РәРҫРҪРәСғСҖРёСҖСғСҺСүРёС… Рё/или СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРё РҝСҖРөРҙСҲРөСҒСӮРІСғСҺСүРёС…). Р•СҒли Р·Р° 2012 Рі. СҖСӢРҪРҫРә IaaS РІ РҙРөРҪРөР¶РҪРҫРј РІСӢСҖажРөРҪРёРё РІСӢСҖРҫСҒ РҪР° 226%, СӮРҫ СҖСӢРҪРәРё РІСӮРҫСҖРёСҮРҪРҫРіРҫ С…РҫСҒСӮРёРҪРіР° Рё РәРҫРјРјРөСҖСҮРөСҒРәРёС… РҰРһР” СғРІРөлиСҮилиСҒСҢ лиСҲСҢ РҪР° 29 Рё 22% СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ. РЎСӮРҫР»СҢ РІСӢСҒРҫРәРёР№ СҖРҫСҒСӮ РҫР·РҪР°СҮР°РөСӮ, СҮСӮРҫ СғСҒР»СғРіРё IaaS СҒСӮР°РҪРҫРІСҸСӮСҒСҸ РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪСӢРјРё РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Рё РІСҒРө РұРҫР»СҢСҲРөРө РәРҫлиСҮРөСҒСӮРІРҫ РәРҫРјРҝР°РҪРёР№ РҝРөСҖРөС…РҫРҙСҸСӮ РҪР° РҫРұлаСҮРҪСғСҺ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСғ.

РҹСҖРҫРіРҪРҫР·СӢ РҙРҫ 2017 Рі.

Р’РІРёРҙСғ СҒСӮРҫР»СҢ РІСӢСҒРҫРәРҫРіРҫ СӮРөРјРҝР° СҖРҫСҒСӮР° СҖСӢРҪРәР° РҙаваСӮСҢ РҝСҖРҫРіРҪРҫР·СӢ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҙРҫРІРҫР»СҢРҪРҫ СӮСҖСғРҙРҪРҫР№ Р·Р°РҙР°СҮРөР№. РҡРҫРіРҙР° РјСӢ РІ J'son & Partners Consulting РіРҫСӮРҫвили РҫСӮСҮРөСӮ РҝРҫ СҖСӢРҪРәСғ IaaS РҝРҫ РёСӮРҫгам 2011 Рі., РҪР°СҲ РҝСҖРҫРіРҪРҫР· РҪР° 2012 Рі. РұСӢР» РҫРәРҫР»Рҫ 980 РјР»РҪ СҖСғРұ., РҝСҖРё СҚСӮРҫРј РјСӢ РҙРҫлгРҫ РҫРұСҒСғР¶Рҙали СҒ РәРҫллРөгами, РҪРө СҸРІР»СҸРөСӮСҒСҸ ли РҪР°СҲ РҝСҖРҫРіРҪРҫР· СҒРІРөСҖС…РҫРҝСӮРёРјРёСҒСӮРёСҮРҪСӢРј. РўРөРҝРөСҖСҢ Р¶Рө РјСӢ РІРёРҙРёРј, СҮСӮРҫ СҖРөалСҢРҪСӢРө СҶРёС„СҖСӢ Р·Р° 2012 Рі. РҙажРө РҝСҖРөРІСӢСҒили РҪР°СҲ РҝСҖРҫРіРҪРҫР·. Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә IaaS РөСүРө РҙалРөРә РҫСӮ РҪР°СҒСӢСүРөРҪРёСҸ, Рё РІ РҫСӮлиСҮРёРө РҫСӮ РҪРөРәРҫСӮРҫСҖСӢС… РҙСҖСғРіРёС… СҖСӢРҪРҫСҮРҪСӢС… РҫСҶРөРҪРҫРә РјСӢ РҝСҖРҫРіРҪРҫР·РёСҖСғРөРј СҒСӮР°РұРёР»СҢРҪСӢР№ РІСӢСҒРҫРәРёР№ СҖРҫСҒСӮ вҖ“ Рә РәРҫРҪСҶСғ 2017 Рі. СҖСӢРҪРҫРә РјРҫР¶РөСӮ СҒРҫСҒСӮавиСӮСҢ РҝРҫСҖСҸРҙРәР° 8 РјР»СҖРҙ СҖСғРұ. (CAGR12-17 СҒРҫСҒСӮавиСӮ РҝРҫСҖСҸРҙРәР° 45%).

Р РөРіРёРҫРҪалСҢРҪР°СҸ СҒСӮСҖСғРәСӮСғСҖР° СҖСӢРҪРәР° РІ СҶРөР»РҫРј РҝРҫС…Рҫжа РҪР° РҙСҖСғРіРёРө РҝРөСҖРөРҙРҫРІСӢРө СғСҒР»СғРіРё вҖ“ РҝРҫ РҫСҶРөРҪРәам J'son & Partners Consulting, РұРҫР»РөРө 80% РәлиРөРҪСӮРҫРІ Рё РұРҫР»РөРө 90% РІСӢСҖСғСҮРәРё РҝСҖРёС…РҫРҙСҸСӮСҒСҸ РҪР° РҙРІРө СҒСӮРҫлиСҶСӢ Рё РёС… РҫРұлаСҒСӮРё. Рҳ РөСҒли РҝРҫ РәРҫлиСҮРөСҒСӮРІСғ РәлиРөРҪСӮРҫРІ РЎ.-РҹРөСӮРөСҖРұСғСҖРі Р·Р°РҪРёРјР°РөСӮ 27%, СӮРҫ РҝРҫ РІСӢСҖСғСҮРәРө вҖ“ лиСҲСҢ 9%. РҡР°Рә РҪРё РҝР°СҖР°РҙРҫРәСҒалСҢРҪРҫ, РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө СғСҒР»СғРі IaaS РІ РЎ.-РҹРөСӮРөСҖРұСғСҖРіРө РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫ РҝСҖРөРІСӢСҲР°РөСӮ Р°РҪалРҫРіРёСҮРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ РІ РңРҫСҒРәРІРө вҖ“ 2,6 Рё 2,5% СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ. РҹСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө РІ РҙСҖСғРіРёС… СҖРөРіРёРҫРҪах Р РҫСҒСҒРёРё РҪРө РҝСҖРөРІСӢСҲР°РөСӮ 1%, СҮСӮРҫ РіРҫРІРҫСҖРёСӮ Рҫ РІСӢСҒРҫРәРҫРј РҝРҫСӮРөРҪСҶиалРө СҖСӢРҪРәР° РІ РұСғРҙСғСүРөРј.

РЎСҖРөРҙРё РҝРҫСӮРөРҪСҶиалСҢРҪСӢС… РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№ РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ РІ Р РҫСҒСҒРёРё Р·Р°СҮР°СҒСӮСғСҺ РҝСҖРёСҒСғСӮСҒСӮРІСғРөСӮ РҪРөРҝРҫРҪРёРјР°РҪРёРө РјРөСӮРҫРҙРҫРІ РҫРҝлаСӮСӢ Рё СӮР°СҖифиРәР°СҶРёРё, РҪРөРҙРҫРІРөСҖРёРө СӮРөС…РҪРҫР»РҫРіРёРё, РҪРөСғРІРөСҖРөРҪРҪРҫСҒСӮСҢ РІ Р·Р°СүРёСӮРө РёРҪС„РҫСҖРјР°СҶРёРё. ЗавиСҒРёРјРҫСҒСӮСҢ РҫСӮ РҪалиСҮРёСҸ РҙРҫСҒСӮСғРҝР° РІ СҒРөСӮСҢ РҳРҪСӮРөСҖРҪРөСӮ Рё РҝСҖРёРІСҸР·Р°РҪРҪРҫСҒСӮСҢ Рә РҝСҖРҫвайРҙРөСҖСғ СҸРІР»СҸСҺСӮСҒСҸ СӮР°РәР¶Рө СҒРёР»СҢРҪСӢРјРё РұР°СҖСҢРөСҖами.

Р’ РҪР°СҒСӮРҫСҸСүРёР№ РјРҫРјРөРҪСӮ СҖСӢРҪРҫРә РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ РҙРөРјРҫРҪСҒСӮСҖРёСҖСғРөСӮ Р·РҪР°СҮРёСӮРөР»СҢРҪСӢР№ СҖРҫСҒСӮ. ДажРө РҝСҖРё СӮРөРәСғСүРөРј СғСҖРҫРІРҪРө С„СғРҪРәСҶРёРҫРҪалСҢРҪСӢС… РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№ РҙР°РҪРҪСӢС… СҒРөСҖРІРёСҒРҫРІ СҖСӢРҪРҫРә РөСүРө РҙалРөРә РҫСӮ РҪР°СҒСӢСүРөРҪРёСҸ, РҝРҫСҚСӮРҫРјСғ СҒРәРҫСҖРҫСҒСӮСҢ СҖазвиСӮРёСҸ СҚСӮРҫРіРҫ СҖСӢРҪРәР°, РІРөСҖРҫСҸСӮРҪРҫ, РҪРө РұСғРҙРөСӮ РҪахРҫРҙРёСӮСҢСҒСҸ РІ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫР№ РәРҫСҖСҖРөР»СҸСҶРёРё РҫСӮ РёР·РјРөРҪРөРҪРёР№/СғР»СғСҮСҲРөРҪРёР№ РәР°СҮРөСҒСӮРІР° Рё С„СғРҪРәСҶРёРҫРҪала РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ.

Р—РҪР°СҮРёСӮРөР»СҢРҪСӢРј фаРәСӮРҫСҖРҫРј СҖРҫСҒСӮР° СҖСӢРҪРәР° РјРҫР¶РөСӮ РҝРҫСҒР»СғжиСӮСҢ СҒРҪРёР¶РөРҪРёРө СҒСӮРҫРёРјРҫСҒСӮРё РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ. РўР°Рә, РҝСҖРё СҒСҖавРҪРөРҪРёРё СҒСӮРҫРёРјРҫСҒСӮРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ СҒ РҪРөРҫРұлаСҮРҪСӢРјРё (РәлаСҒСҒРёСҮРөСҒРәРёРјРё) Р·Р°СҮР°СҒСӮСғСҺ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РҪРөРҫРұлаСҮРҪРҫРіРҫ СҒРөСҖРІРёСҒР° РұРҫР»РөРө РІСӢРіРҫРҙРҪРҫ РҙР»СҸ РәРҫРјРҝР°РҪРёРё СҒ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ. Р СӢРҪРҫРә РұСғРҙРөСӮ РІ РұРҫР»СҢСҲРөР№ СҒСӮРөРҝРөРҪРё СҖР°СҒСӮРё РҪРө РҫСӮ СӮРҫРіРҫ, РәР°Рә СҒСғСүРөСҒСӮРІСғСҺСүРёРө СҒРөСҖРІРёСҒСӢ РұСғРҙСғСӮ СғР»СғСҮСҲР°СӮСҢ СҒРІРҫР№ С„СғРҪРәСҶРёРҫРҪал, Р° РҫСӮ СӮРҫРіРҫ, РәР°РәРёРј РҫРұСҖазРҫРј РұСғРҙСғСӮ РҝРҫСҸРІР»СҸСӮСҢСҒСҸ РҪРҫРІСӢРө СҒРөСҖРІРёСҒСӢ, РөСүРө РҪРө РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢРө РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" #1, 2014

РҹРҫСҒРөСүРөРҪРёР№: 8223

РҗРІСӮРҫСҖ

| |||

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РҳРў-РёРҪСӮРөРіСҖР°СҶРёСҸ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№