Р’ СҖСғРұСҖРёРәСғ "РҡРҫРјРҝР»РөРәСҒРҪСӢРө СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РҹРҫРҙРіРҫСӮРҫРІР»РөРҪ РҪР° РҫСҒРҪРҫРІРө РјР°СӮРөСҖиалРҫРІ РәРҫРјРҝР»РөРәСҒРҪРҫРіРҫ РјР°СҖРәРөСӮРёРҪРіРҫРІРҫРіРҫ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢС… СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РҙР»СҸ РҫРұСҠРөРәСӮРҫРІ РіСҖажРҙР°РҪСҒРәРҫРіРҫ Рё РҫРұСүРөРҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРіРҫ РҪазРҪР°СҮРөРҪРёСҸ, СҒ РҫСҶРөРҪРәРҫР№ РҝРөСҖСҒРҝРөРәСӮРёРІ Рё РҪР°РҝСҖавлРөРҪРёР№ РөРіРҫ СҖазвиСӮРёСҸ, РҙРөРә.-2010

РЎРҫРІРҫРәСғРҝРҪСӢР№ РҫРұСҠРөРј РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РІ Р РҫСҒСҒРёРё СҒРёСҒСӮРөРј СӮРөС…РҪРёСҮРөСҒРәРҫР№ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІСҒРөС… СӮРёРҝРҫРІ РІ 2009 РіРҫРҙСғ, РјРҫР¶РҪРҫ РҫСҶРөРҪРёСӮСҢ РІ 8 РјР»СҖРҙ. СҖСғРұ. или РІ 250 РјР»РҪ. РҙРҫлл., Р° СҒСғРјРјР°СҖРҪСӢР№ РҫРұСҠРөРј РёРјРҝРҫСҖСӮР° РІ Р РӨ, СҒРҫСҒСӮавил 80 РјР»РҪ. РҙРҫлл., РІ 2010 Рі. РҫРҪ РјРҫР¶РөСӮ РҙРҫСҒСӮРёСҮСҢ 120 РјР»РҪ. РҙРҫлл., РІ 2011 Рі. вҖ“ 170 РјР»РҪ. РҙРҫлл.

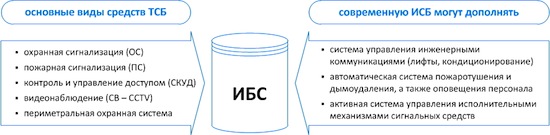

РЁРёСҖРҫСӮР° РҝРҫРҪСҸСӮРёСҸ В«РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢВ» РҫРұСғСҒР»РҫвливаРөСӮ РҪРөРҫРҙРҪРҫР·РҪР°СҮРҪРҫСҒСӮСҢ РёРҙРөРҪСӮифиРәР°СҶРёРё СҖСӢРҪРәР° СҒРёСҒСӮРөРј Рё СҒСҖРөРҙСҒСӮРІ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. Р’ СҲРёСҖРҫРәРҫРј СҒРјСӢСҒР»Рө Р°СҖРјРёСҸ, РҝРҫлиСҶРёСҸ, СҒРҝРөСҶСҒР»СғР¶РұСӢ, РҫС…СҖР°РҪРҪСӢРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ СӮРҫР¶Рө РҝСҖРөРҙСҒСӮавлСҸСҺСӮ СҒРҫРұРҫР№, С„РҫСҖРјРёСҖСғСҺСӮ СҒРёСҒСӮРөРјСғ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РҝРҫСҚСӮРҫРјСғ РҙалРөРө РІ СҒСӮР°СӮСҢРө СҖРөСҮСҢ РұСғРҙРөСӮ РёРҙСӮРё РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ Рҫ СӮРөС…РҪРёСҮРөСҒРәРёС… СҒРёСҒСӮРөмах РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё (РўРЎР‘), РәРҫРҪРәСҖРөСӮРҪРөРө вҖ“ Рҫ СҮР°СҒСӮРё СғРәазаРҪРҪСӢС… СҒРёСҒСӮРөРј, РҫРұРөСҒРҝРөСҮРёРІР°СҺСүРёС… РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖРҪСӢС… РҫРұСҠРөРәСӮРҫРІ.

РҳРҪСӮРөРіСҖР°СҶРёСҸ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІ СҒРҫРІСҖРөРјРөРҪРҪРҫРј РҝРҫРҪРёРјР°РҪРёРё РҪРөРІРҫР·РјРҫР¶РҪР° РұРөР· РәРҫРјРҝСҢСҺСӮРөСҖРёР·Р°СҶРёРё РҝСғР»СҢСӮР° РҫС…СҖР°РҪСӢ, взаимРҫСҒРІСҸР·Р°РҪРҪРҫРіРҫ РҝСҖРёРҪСҶРёРҝР° СҖР°РұРҫСӮСӢ РІСҒРөС… РҝРҫРҙРәР»СҺСҮРөРҪРҪСӢС… СҒРёСҒСӮРөРј Рё РҝРҫРҙСҒРёСҒСӮРөРј Р·Р°СүРёСүР°РөРјРҫРіРҫ РҫРұСҠРөРәСӮР°, РҪалиСҮРёСҸ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҢСҒРәРҫРіРҫ РёРҪСӮРөСҖС„РөР№СҒР°, СҒ РәРҫСӮРҫСҖРҫРіРҫ РҫРҝРөСҖР°СӮРҫСҖ СғРҝСҖавлСҸРөСӮ СҒРёСҒСӮРөРјРҫР№ РҫСӮ РҫРҙРҪРҫРіРҫ РҝСғР»СҢСӮР° РҫСӮРҫРұСҖажРөРҪРёСҸ РёРҪС„РҫСҖРјР°СҶРёРё.

Р’ РҪР°СҒСӮРҫСҸСүРёР№ РјРҫРјРөРҪСӮ, РҝРҫРҙ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪРҫР№ СҒРёСҒСӮРөРјРҫР№ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё (РҳРЎР‘), РҝРҫРҪРёРјР°РөСӮСҒСҸ РҝСҖРҫРіСҖаммРҪРҫ-Р°РҝРҝР°СҖР°СӮРҪСӢР№ РәРҫРјРҝР»РөРәСҒ, СҒРҫСҒСӮРҫСҸСүРёР№ РёР· СҒРІСҸР·Р°РҪРҪСӢС… РҙСҖСғРі СҒ РҙСҖСғРіРҫРј РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫ Рё С„СғРҪРәСҶРёРҫРҪалСҢРҪРҫ РҝРҫРҙСҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҖазРҪРҫРіРҫ РҪазРҪР°СҮРөРҪРёСҸ, СҖР°РұРҫСӮР°СҺСүРёС… РҝРҫ РөРҙРёРҪРҫРјСғ алгРҫСҖРёСӮРјСғ Рё РёРјРөСҺСүРёС… РҫРұСүРёРө РәР°РҪалСӢ СҒРІСҸР·Рё, РәРҫРҪРІРөСҖРіРёСҖРҫРІР°РҪРҪРҫРө или СҒРҫРІРјРөСҒСӮРёРјРҫРө РҝСҖРҫРіСҖаммРҪРҫРө РҫРұРөСҒРҝРөСҮРөРҪРёРө Рё РұазСӢ РҙР°РҪРҪСӢС….

РўР°РәРёРј РҫРұСҖазРҫРј, РәРҫРјРҝР»РөРәСҒРҪР°СҸ СҒРёСҒСӮРөРјРҪР°СҸ РёРҪСӮРөРіСҖР°СҶРёСҸ - СҚСӮРҫ авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪРҫРө РҫРұСҠРөРҙРёРҪРөРҪРёРө СҖазлиСҮРҪСӢС… взаимРҫСҒРІСҸР·Р°РҪРҪСӢС… СҒРёСҒСӮРөРј СғРҝСҖавлРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢСҺ РҫРұСҠРөРәСӮР°, РёСҒРҝРҫР»РҪСҸСҺСүРөРө РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫ-СғРҝСҖавлСҸСҺСүСғСҺ С„СғРҪРәСҶРёСҺ.

Р РёСҒ 1. РЎСӮСҖСғРәСӮСғСҖР° Рё СҚР»РөРјРөРҪСӮСӢ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪРҫР№ СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё

РһСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҪРҫРІСӢРј РҪР°РҝСҖавлРөРҪРёРөРј СҖазвиСӮРёСҸ РҝСҖРёРҪСҶРёРҝРҫРІ РҝРҫСҒСӮСҖРҫРөРҪРёСҸ РҳРЎР‘ СҸРІР»СҸРөСӮСҒСҸ замРөРҪР° РҹРӯР’Рң РІ РөРө СҒРҫСҒСӮавРө РҪР° РІРөСҖС…РҪРөРј СғСҖРҫРІРҪРө СғРҝСҖавлРөРҪРёСҸ СҒРҝРөСҶиалСҢРҪРҫ СҖазСҖР°РұРҫСӮР°РҪРҪСӢРј РҙР»СҸ СҚСӮРҫР№ СҶРөли СғРҪРёРІРөСҖСҒалСҢРҪСӢРј РәРҫРҪСӮСҖРҫллРөСҖРҫРј СҒ РІСӢСҒРҫРәРёРјРё РІСӢСҮРёСҒлиСӮРөР»СҢРҪСӢРјРё РІРҫР·РјРҫР¶РҪРҫСҒСӮСҸРјРё.

РҳСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РҳРЎР‘ РІ СҶРөР»РҫРј Р°СҒСҒРҫСҶРёРёСҖРҫРІР°РҪРҫ СҒ РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢРј СҒРөРіРјРөРҪСӮРҫРј B2B (СҒРј. РҪРёР¶Рө), РұРҫР»РөРө СӮРҫРіРҫ РҙалРөРәРҫ РҪРө РҪР° РІСҒРөС… РәСҖСғРҝРҪСӢС… РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖРҪСӢС… РҫРұСҠРөРәСӮах Р°РәСӮРёРІРҪРҫ СғСҒСӮР°РҪавливаСҺСӮСҒСҸ СҒР»РҫР¶РҪСӢРө Рё РІРөСҒСҢРјР° РҪРөРҙРөСҲРөРІСӢРө РәРҫРјРҝР»РөРәСҒРҪСӢРө СҒРёСҒСӮРөРјСӢ РІРІРёРҙСғ РҪРөСҶРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮРё РҫРұСҠРөРҙРёРҪРөРҪРёСҸ РІ РҫРҙРҪСғ СҒРөСӮСҢ. РўСҖРөРұРҫРІР°РҪРёСҸ Рә СҒРҫСҒСӮавСғ (РәРҫРјРҝР»РөРәСҒРҪРҫСҒСӮРё), РјР°СҒСҲСӮР°РұСғ (РәРҫлиСҮРөСҒСӮРІРөРҪРҪСӢРј РҝР°СҖамРөСӮСҖам), РҝСҖРҫРіСҖРөСҒСҒРёРІРҪРҫСҒСӮРё РҳРЎР‘ РІ СҒРөРіРјРөРҪСӮРө B2B РҫСҮРөРҪСҢ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ СҖазлиСҮР°СҺСӮСҒСҸ РҝРҫ РҫСӮСҖР°СҒР»СҸРј вҖ“ РҝРҫСӮСҖРөРұРёСӮРөР»СҸРј СҚСӮРҫР№ РҝСҖРҫРҙСғРәСҶРёРё.

РҳРЎР‘ РҙР»СҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРіРҫ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРіРҫ СҒРөРіРјРөРҪСӮР° B2C РІ СҖРөалСҢРҪРҫСҒСӮРё РҫРіСҖР°РҪРёСҮРөРҪСӢ СҚлиСӮРҪСӢРјРё РәРҫСӮСӮРөРҙжами или РәРҫСӮСӮРөРҙР¶РҪСӢРјРё РҝРҫСҒРөР»Рәами Рё РҫРіСҖР°РҪРёСҮРөРҪРҪСӢ РҝРҫ СҒРІРҫРёРј РјР°СҒСҲСӮР°Рұам (РҫРҙРҪР°РәРҫ, РҙалРөРәРҫ РҪРө РҝРҫ СҒСӮРҫРёРјРҫСҒСӮРё). РЎ СғСҮРөСӮРҫРј РёР·РІРөСҒСӮРҪРҫРіРҫ РөРҙРёРҪРҫРҫРұСҖазиСҸ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёС… СӮСҖРөРұРҫРІР°РҪРёР№ Рә СҒРёСҒСӮРөРјРө РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СӮР°РәРҫРіРҫ РҫРұСҠРөРәСӮР° (РҪР°РҝСҖРёРјРөСҖ, РәРҫСӮСӮРөРҙжа) РІ СҚСӮРҫРј СҒРөРіРјРөРҪСӮРө РҝСҖР°РәСӮРёРәСғРөСӮСҒСҸ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РіРҫСӮРҫРІСӢС… РәРҫРјРҝР»РөРәСӮРҫРІ РһРҹРЎ / РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ, РәР°Рә РҝСҖавилРҫ, Р·Р°СҖСғРұРөР¶РҪСӢС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№.

Р’ Р РҫСҒСҒРёРё, РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ СӮРөС…РҪРёСҮРөСҒРәРёС… СҒСҖРөРҙСҒСӮРІ Рё СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҪРө РҝСҖРөРҙСҒСӮавлСҸРөСӮ СҒРҫРұРҫР№ РөРҙРёРҪРҫР№ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫР№ РҫСӮСҖР°СҒли или РҝРҫРҙРҫСӮСҖР°СҒли, РҫСҖРіР°РҪРёР·Р°СҶРёРҫРҪРҪРҫ Рё СҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРё РҫРҪРҫ СҖазРұСҖРҫСҒР°РҪРҫ РҝРҫ СҖазлиСҮРҪСӢРј РҫСӮСҖР°СҒР»СҸРј, Рә РәРҫСӮРҫСҖСӢРј РҫСӮРҪРҫСҒСҸСӮСҒСҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ РІСӢРҝСғСҒРәР°СҺСүРёРө РҝСҖРҫРҙСғРәСҶРёСҺ СҚСӮРҫРіРҫ РҝСҖРҫфилСҸ. РҳРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢРө СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҪРө СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РІ РәР°СҮРөСҒСӮРІРө РіРҫСӮРҫРІРҫРіРҫ РәРҫРјРҝР»РөРәСӮРҪРҫРіРҫ РҝСҖРҫРҙСғРәСӮР° РҙажРө СҒамими РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸРјРё, РҝРҫСҒСӮавлСҸСҺСүРёРјРё Рё РёРҪСҒСӮаллиСҖСғСҺСүРёРјРё СӮР°РәРёРө СҒРёСҒСӮРөРјСӢ.

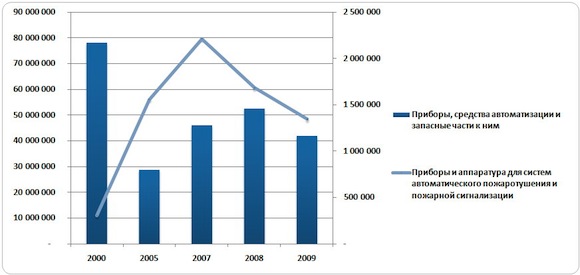

РЎРөРіРҫРҙРҪСҸ РІ Р РҫСҒСҒРёРё, СҖазвиСӮРёРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РҳБС СҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРё РјРҫР¶РҪРҫ РҫСӮСҒР»РөРҙРёСӮСҢ, СҖР°СҒСҒРјР°СӮСҖРёРІР°СҸ РҙРІР° РҫСҒРҪРҫРІРҪСӢС… РҪР°РҝСҖавлРөРҪРёСҸ (СҒРј. СҖРёСҒ. 2)

Р РёСҒ. 2. ДиРҪамиРәР° РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РҝСҖРёРұРҫСҖРҫРІ Рё СҒРёСҒСӮРөРј авСӮРҫРјР°СӮРёР·Р°СҶРёРё, Р° СӮР°РәР¶Рө РҝСҖРёРұРҫСҖРҫРІ Рё Р°РҝРҝР°СҖР°СӮСғСҖСӢ РҙР»СҸ СҒРёСҒСӮРөРј авСӮРҫРјР°СӮРёСҮРөСҒРәРҫРіРҫ РҝРҫжаСҖРҫСӮСғСҲРөРҪРёСҸ Рё РҝРҫжаСҖРҪРҫР№ СҒРёРіРҪализаСҶРёРё РІ Р РҫСҒСҒРёРё, 2000-2009 РіРі., СӮСӢСҒ. СҖСғРұ.

РҹРҫ РҙР°РҪРҪСӢРј Р°РҪализа СҖРҫСҒСҒРёР№СҒРәРҫР№ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪРҫР№ СҒСӮР°СӮРёСҒСӮРёРәРё Рё РҝСҖРҫфилСҢРҪСӢС… РёР·РҙР°РҪРёР№ Рё РЎРңРҳ, РәСҖСғРҝРҪРҫСҒРөСҖРёР№РҪРҫРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РҙСҖСғРіРёС… СҒСҖРөРҙСҒСӮРІ СӮРөС…РҪРёСҮРөСҒРәРҫР№ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РІ СҮР°СҒСӮРҪРҫСҒСӮРё РәамРөСҖ РҪР°РұР»СҺРҙРөРҪРёСҸ РҙР»СҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… СҒРёСҒСӮРөРј, РІ Р РҫСҒСҒРёРё РҪалажРөРҪРҫ РІ РҫСҮРөРҪСҢ РҫРіСҖР°РҪРёСҮРөРҪРҪСӢС… РјР°СҒСҲСӮР°Рұах.

Р’ РҫРұСүРөР№ СҒР»РҫР¶РҪРҫСҒСӮРё, СҒРҫРІРҫРәСғРҝРҪСӢР№ РҫРұСҠРөРј РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РІ Р РҫСҒСҒРёРё СҒРёСҒСӮРөРј СӮРөС…РҪРёСҮРөСҒРәРҫР№ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІСҒРөС… СӮРёРҝРҫРІ РјРҫР¶РҪРҫ РҫСҶРөРҪРёСӮСҢ РІ 8 РјР»СҖРҙ. СҖСғРұ. или РІ 250 РјР»РҪ. РҙРҫлл. (2009 Рі., РІ СҶРөРҪах РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸ, РұРөР· РқДС).

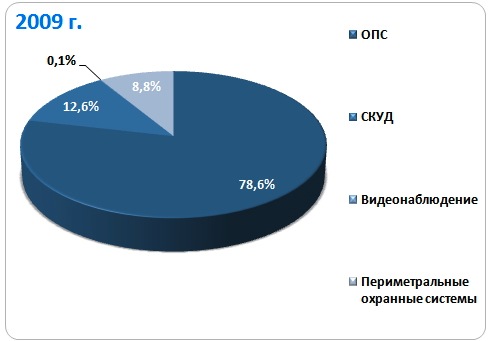

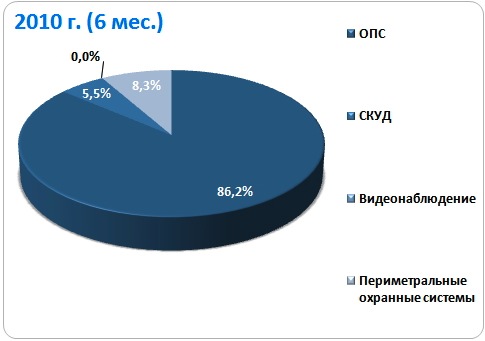

РҹРҫ РҙР°РҪРҪСӢРј СӮамРҫР¶РөРҪРҪРҫР№ СҒСӮР°СӮРёСҒСӮРёРәРё, РІ СҚРәСҒРҝРҫСҖСӮРө РҝСҖРөРҫРұлаРҙалРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө, РҫСӮРҪРҫСҒСҸСүРөРөСҒСҸ Рә РһРҹРЎ, РҪР° РҙРҫР»СҺ РәРҫСӮРҫСҖРҫРіРҫ РҝСҖРёС…РҫРҙРёСӮСҒСҸ 79-86% СҚРәСҒРҝРҫСҖСӮР° РІ РҝРөСҖРёРҫРҙ 2009 Рі. Рё 2010 Рі. (6 РјРөСҒ.).

Р РёСҒ. 3. ДиРҪамиРәР° СҒСӮСҖСғРәСӮСғСҖСӢ СҚРәСҒРҝРҫСҖСӮР° РәРҫРјРҝР»РөРәСӮРҪСӢС… РҳРЎР‘ РІ СҖазСҖРөР·Рө РёРҪСӮРөРіСҖРёСҖСғРөРјСӢС… РҝРҫРҙСҒРёСҒСӮРөРј

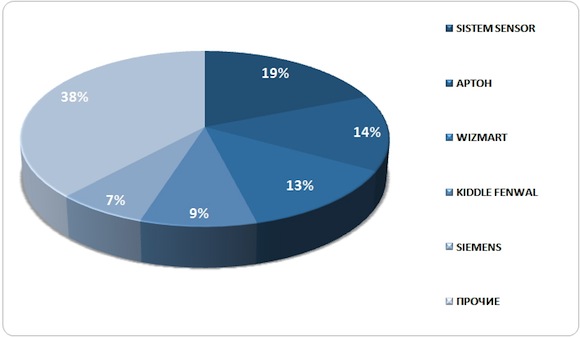

Р’ 2009 Рі. РҝРҫР»РҫРІРёРҪР° РёРјРҝРҫСҖСӮРёСҖСғРөРјРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РһРҹРЎ РҝСҖРёС…РҫРҙРёР»РҫСҒСҢ РҪР° СӮСҖРөС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№: SISTEM SENSOR (РҳСӮалиСҸ), РҗР РўРһРқ (РЈРәСҖаиРҪР°) Рё SIEMENS (РЁРІРөР№СҶР°СҖРёСҸ, Р’РөлиРәРҫРұСҖРёСӮР°РҪРёСҸ, Р“РөСҖРјР°РҪРёСҸ, РҡРёСӮай).

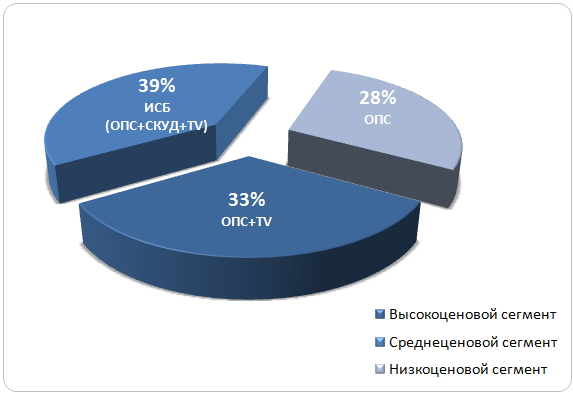

ДаРҪРҪСӢРө РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ, РҝРҫР·РІРҫР»СҸСҺСӮ СҒРҙРөлаСӮСҢ РІСӢРІРҫРҙ Рҫ СӮРҫРј, СҮСӮРҫ СҒСғСүРөСҒСӮРІСғРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪР°СҸ РәРҫСҖСҖРөР»СҸСҶРёСҺ РјРөР¶РҙСғ СӮРёРҝРҫРј Р·РҙР°РҪРёСҸ Рё СӮРёРҝРҫРј РўРЎР‘, РәРҫСӮРҫСҖР°СҸ РҫРұСӢСҮРҪРҫ СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҪР° СӮР°РәРҫРј РҫРұСҠРөРәСӮРө (СҒРј. СҖРёСҒ. 5).

Р РёСҒ. 5. РЎСӮСҖСғРәСӮСғСҖР° РІРІРҫРҙР° РІ СҒСӮСҖРҫР№ Р·РҙР°РҪРёР№ (РҝРҫ СҮРёСҒР»Сғ РҫРұСҠРөРәСӮРҫРІ) РҝРҫ СҶРөРҪРҫРІСӢРј СҒРөРіРјРөРҪСӮам РІ 2009 Рі.

РҹРҫ РҙР°РҪРҪСӢРј Р°РҪалиСӮРёРәРҫРІ AS MARKETING, Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢС… СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҝСҖРҫРҙРҫлжаРөСӮ СҖазвиваСӮСҢСҒСҸ РәР°Рә РҪаиРұРҫР»РөРө РҙРёРҪамиСҮРҪР°СҸ Рё РҝРөСҖСҒРҝРөРәСӮРёРІРҪР°СҸ СҮР°СҒСӮСҢ СҖСӢРҪРәР° СӮРөС…РҪРёСҮРөСҒРәРёС… СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІ СҶРөР»РҫРј. РҹРҫ РҝСҖРөРҙРІР°СҖРёСӮРөР»СҢРҪСӢРј РёСӮРҫгам РөРјРәРҫСҒСӮСҢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РўРЎР‘ РІ 2010 Рі. РІ СҒСӮРҫРёРјРҫСҒСӮРҪСӢС… РҝРҫРәазаСӮРөР»СҸС… РІСӢСҲла РҪР° РҝСҖРөРҙРәСҖРёР·РёСҒРҪСӢР№ СғСҖРҫРІРөРҪСҢ.

РЎ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ Р°СҒРҝРөРәСӮР° СҖазвиСӮРёСҸ СҖСӢРҪРәР° СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, СҒРҝСҖРҫСҒ РҪР° РјРёСҖРҫРІРҫРј Рё СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәах РІСҒРө РұРҫР»РөРө РұСғРҙРөСӮ СҒРјРөСүР°СӮСҢСҒСҸ РІ РҪР°РҝСҖавлРөРҪРёРё РІСӢСҒРҫРәРҫСӮРөС…РҪРҫР»РҫРіРёСҮРҪСӢС… СҖРөСҲРөРҪРёР№, РҫСҒРҪРҫРІР°РҪРҪСӢС… РҪР° СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ СҖазвиваСҺСүРёС…СҒСҸ Рё СғРҙРөСҲРөРІР»СҸСҺСүРёС…СҒСҸ СҶРёС„СҖРҫРІСӢС… СӮРөС…РҪРҫР»РҫРіРёСҸС…, РҝСҖРөР¶РҙРө РІСҒРөРіРҫ, РІ СҒРөРіРјРөРҪСӮах РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ Рё РЎРҡРЈР”.

РЎСҒСӢР»РәР° РҪР° РҫСӮСҮРөСӮ: http://www.asmarketing.ru/marketingovyie-issledovaniya/rossiyskiy-ryinok-integrirovannyih-sistem-bezopasnosti-isb-grazhdanskogo-naznacheniya-i-perspektivyi-ego-razvitiya.html

РһРҝСғРұлиРәРҫРІР°РҪРҫ: СайСӮ Secuteck.Ru-2011

РҹРҫСҒРөСүРөРҪРёР№: 10696

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РҡРҫРјРҝР»РөРәСҒРҪСӢРө СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№