Р’ СҖСғРұСҖРёРәСғ "РңР°СҖРәРөСӮРёРҪРі" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РҹСҖРҫС„РөСҒСҒРёРҫРҪалСӢ СҖСӢРҪРәР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІРҝРҫР»РҪРө Р°РҙРөРәРІР°СӮРҪРҫ РҫСҶРөРҪРёРІР°СҺСӮ РҫСҒРҪРҫРІРҪСӢРө РҙСҖайвРөСҖСӢ СҖазвиСӮРёСҸ РҪР°СҲРөР№ РҫСӮСҖР°СҒли. Р’ РҝСҖРөРҙСӢРҙСғСүРөРј РёСҒСҒР»РөРҙРҫРІР°РҪРёРё РәРҫРјРҝР°РҪРёРё "Р“СҖРҫСӮРөРә", РәРҫСӮРҫСҖРҫРө РҝСҖРҫРІРҫРҙРёР»РҫСҒСҢ РІ РҝРҫСҖСғ РҝРёРәР° фиРҪР°РҪСҒРҫРІРҫРіРҫ РәСҖРёР·РёСҒР° РІ РјРёСҖРө Рё РІ РҪР°СҮалРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ СҒРҝР°РҙР° РІ Р РҫСҒСҒРёРё, РјСӢ РәР°Рә СҖаз СғРәазСӢвали РҪР° СӮРҫ, СҮСӮРҫ РіР»СғРұРёРҪР° РҝР°РҙРөРҪРёСҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РўРЎР‘ РұСғРҙРөСӮ РҪР°РҝСҖСҸРјСғСҺ завиСҒРөСӮСҢ РҫСӮ Р°РәСӮРёРІРҪРҫСҒСӮРё РіРҫСҒСғРҙР°СҖСҒСӮРІР°. РҳСӮРҫРіРё 2009 Рі. РҝРҫРәазСӢРІР°СҺСӮ, СҮСӮРҫ фиРҪР°РҪСҒРҫРІР°СҸ, Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪР°СҸ Рё РҝСҖРёРҪСғРҙРёСӮРөР»СҢРҪР°СҸ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РіРҫСҒСғРҙР°СҖСҒСӮРІР° СҒСӢРіСҖала СҒРІРҫСҺ СҖРҫР»СҢ РІ СӮРҫРј, СҮСӮРҫ РіР»СғРұРҫРәРҫРіРҫ РҝР°РҙРөРҪРёСҸ СҖСӢРҪРҫРә РўРЎР‘ РІ Р РҫСҒСҒРёРё РІСҒРө Р¶Рө РҪРө РёСҒРҝСӢСӮал.

Р”.Р’. ВлаСҒРҫРІ

ДиСҖРөРәСӮРҫСҖ РҝРҫ СҖазвиСӮРёСҺ РұРёР·РҪРөСҒР° РәРҫРјРҝР°РҪРёРё "Р“СҖРҫСӮРөРә"

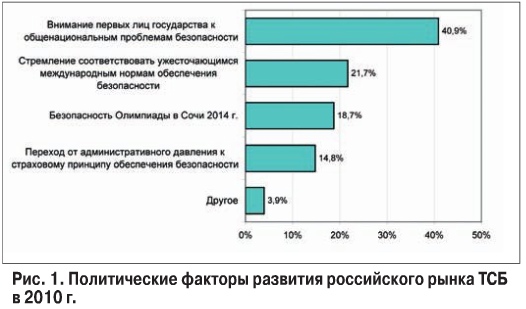

РҗРҪализиСҖСғСҸ РҙиагСҖаммСӢ, РәРҫСӮРҫСҖСӢРө иллСҺСҒСӮСҖРёСҖСғСҺСӮ РјРҪРөРҪРёСҸ СҒРҝРөСҶиалиСҒСӮРҫРІ СҖСӢРҪРәР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё Рҫ СӮРҫРј, РәР°РәРёРө фаРәСӮРҫСҖСӢ РҪаиРұРҫР»СҢСҲРёРј РҫРұСҖазРҫРј РҝРҫвлиСҸСҺСӮ РҪР° СҖазвиСӮРёРө СҖСӢРҪРәР° РІ 2010 Рі., РјРҫР¶РҪРҫ СғРІРёРҙРөСӮСҢ, СҮСӮРҫ СҚРәСҒРҝРөСҖСӮСӢ РІ РҝСҖРёРҪСҶРёРҝРө РҪРө Р¶РҙСғСӮ РҫСҒРҫРұСӢС… РёР·РјРөРҪРөРҪРёР№.

РҹРҫ РҫСҶРөРҪРәРө СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ, РҫСҒРҪРҫРІРҪРҫР№ СҒРҝСҖРҫСҒ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө РўРЎР‘ РІ Р РҫСҒСҒРёРё РұСғРҙРөСӮ РҝСҖРҫРҙРҫлжаСӮСҢ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ. Р’ РөРіРҫ Р¶Рө СҖСғРәах РҪахРҫРҙСҸСӮСҒСҸ Рё РҫСҒРҪРҫРІРҪСӢРө фаРәСӮРҫСҖСӢ СҖазвиСӮРёСҸ РҪР°СҲРөР№ РҫСӮСҖР°СҒли (СҖРёСҒ. 1). РЈРҙРёРІРёСӮРөР»СҢРҪРҫ СӮРҫР»СҢРәРҫ РҫРҙРҪРҫ - СҒСҖРөРҙРё РҫСӮРІРөСӮРҫРІ лиРҙРёСҖСғРөСӮ РҪРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪР°СҸ Р°РәСӮРёРІРҪРҫСҒСӮСҢ РіРҫСҒСғРҙР°СҖСҒСӮРІР° или РІСӢРҙРөР»РөРҪРёРө РұСҺРҙР¶РөСӮРҫРІ, Р° СӮР°РәРҫР№ РҪРөРјР°СӮРөСҖиалСҢРҪСӢР№ фаРәСӮРҫСҖ, РәР°Рә РІРҪРёРјР°РҪРёРө РҝРөСҖРІСӢС… лиСҶ РіРҫСҒСғРҙР°СҖСҒСӮРІР° Рә РҫРұСүРөРҪР°СҶРёРҫРҪалСҢРҪСӢРј РҝСҖРҫРұР»Рөмам РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. (Рҡ РҙР°РҪРҪСӢРј РҝСҖРҫРұР»Рөмам РјСӢ РҫСӮРҪРҫСҒРёРј РұРҫСҖСҢРұСғ СҒ СӮРөСҖСҖРҫСҖРёР·РјРҫРј, РҫРұРөСҒРҝРөСҮРөРҪРёРө РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РіСҖР°РҪРёСҶ, РҝСҖРөРҙСғРҝСҖРөР¶РҙРөРҪРёРө СӮРөС…РҪРҫРіРөРҪРҪСӢС… РәР°СӮР°СҒСӮСҖРҫС„, РҝСҖРҫСӮРёРІРҫРҝРҫжаСҖРҪСғСҺ Р·Р°СүРёСӮСғ СҒРҫСҶиалСҢРҪСӢС… СғСҮСҖРөР¶РҙРөРҪРёР№.) РҹРҫРҪСҸСӮРҪРҫ, СҮСӮРҫ РІ СҒСӮСҖахРҫРІРҫР№ РҝСҖРёРҪСҶРёРҝ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҒРөРіРҫРҙРҪСҸ РҝРҫРәР° РөСүРө малРҫ РәСӮРҫ РІРөСҖРёСӮ. РўРөРј РҪРө РјРөРҪРөРө СӮРҫСӮ фаРәСӮ, СҮСӮРҫ РҝРҫСҮСӮРё 15% СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ РҫСӮРјРөСҮР°СҺСӮ РөРіРҫ РәР°Рә РІРҫР·РјРҫР¶РҪСӢР№ фаРәСӮРҫСҖ СҖазвиСӮРёСҸ СҖСӢРҪРәР° РўРЎР‘ СғР¶Рө РІ 2010 Рі., РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ Рё РҝРҫРҙРҫРұРҪСӢР№ СҒСҶРөРҪР°СҖРёР№ РҪРө РёСҒРәР»СҺСҮРөРҪ. РҹРҫСҒР»Рө СӮРөС…РҪРҫРіРөРҪРҪСӢС…, СӮРөСҖСҖРҫСҖРёСҒСӮРёСҮРөСҒРәРёС… Рё РҝРҫжаСҖРҪСӢС… РәР°СӮР°СҒСӮСҖРҫС„, РҝСҖРҫРёР·РҫСҲРөРҙСҲРёС… РІ Р РҫСҒСҒРёРё Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ Рё РҙРҫРәазавСҲРёС… РҝРҫР»РҪСғСҺ РҪРөСҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҫРұРөСҒРҝРөСҮРёСӮСҢ СҒРҫРұР»СҺРҙРөРҪРёРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… СӮСҖРөРұРҫРІР°РҪРёР№ РҝРҫ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РјРҪРҫРіРёРө СҚРәСҒРҝРөСҖСӮСӢ РІСҒРөСҖСҢРөР· РҝРҫлагаСҺСӮ, СҮСӮРҫ РҪР°СҲРө РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ РІРҝРҫР»РҪРө РјРҫР¶РөСӮ СҒРҫРІРөСҖСҲРёСӮСҢ РҙРҫРІРҫР»СҢРҪРҫ СҖРөР·РәРёР№ СҖазвРҫСҖРҫСӮ РҫСӮ Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫРіРҫ РҝСҖРёРҪСғР¶РҙРөРҪРёСҸ Рә СҒСӮСҖахРҫРІРҫРјСғ РҝСҖРёРҪСҶРёРҝСғ.

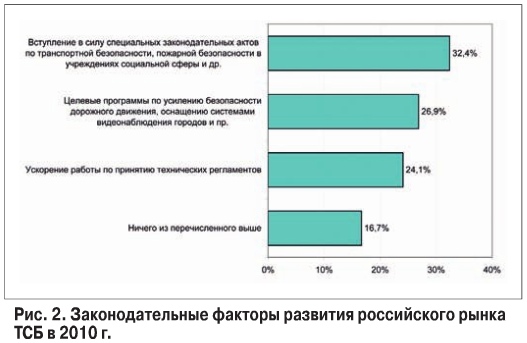

Р Р°РҙСғРөСӮ, СҮСӮРҫ РұРҫР»РөРө 50% СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ СғРәазали РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРө СҖРөРіСғлиСҖРҫРІР°РҪРёРө (РІ СҮР°СҒСӮРҪРҫСҒСӮРё, РҝСҖРёРҪСҸСӮРёРө СӮРөС…РҪРёСҮРөСҒРәРёС… СҖРөгламРөРҪСӮРҫРІ Рё РІСҒСӮСғРҝР»РөРҪРёРө

РІ СҒРёР»Сғ СҒРҝРөСҶиалСҢРҪСӢС… РҫСӮСҖР°СҒР»РөРІСӢС… Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… Р°РәСӮРҫРІ) РІ РәР°СҮРөСҒСӮРІРө РҫСҒРҪРҫРІРҪРҫРіРҫ фаРәСӮРҫСҖР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°, РәРҫСӮРҫСҖСӢР№ РұСғРҙРөСӮ СҒСӮРёРјСғлиСҖРҫРІР°СӮСҢ СҖазвиСӮРёРө РҪР°СҲРөРіРҫ СҖСӢРҪРәР° РІ 2010 Рі. (СҖРёСҒ. 2). Р•СҒли СҒРҫРҝРҫСҒСӮавиСӮСҢ РҝРөСҖРІСӢРө РҙРІРө РҙиагСҖаммСӢ, СӮРҫ РјРҫР¶РҪРҫ СҒРәазаСӮСҢ, СҮСӮРҫ СҖРөСҒРҝРҫРҪРҙРөРҪСӮСӢ СҖР°СҒСҒСҮРёСӮСӢРІР°СҺСӮ РҪР° РҫРҝСҖРөРҙРөР»РөРҪРҪСғСҺ РҝРҫСҒР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫСҒСӮСҢ РІ РҙРөР№СҒСӮРІРёСҸС… РіРҫСҒСғРҙР°СҖСҒСӮРІР°, Р° РёРјРөРҪРҪРҫ РҪР° замРөСүРөРҪРёРө Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫРіРҫ РҙавлРөРҪРёСҸ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРө СҖРөРіСғлиСҖРҫРІР°РҪРёРө Рё СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РҝРөСҖРөС…РҫРҙ Рә СҒСӮСҖахРҫРІРҫРјСғ РҝСҖРёРҪСҶРёРҝСғ.

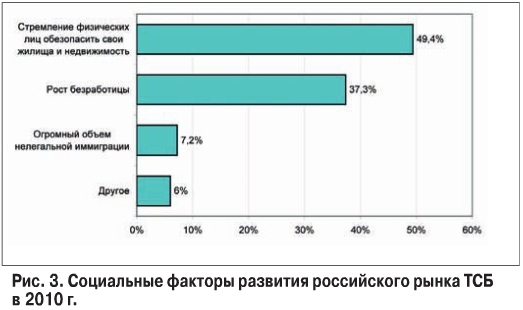

РӣРёСҮРҪРҫ РҙР»СҸ РјРөРҪСҸ Р»СҺРұРҫРҝСӢСӮРҪСӢРј СҒСӮалРҫ СҖР°СҒС…РҫР¶РҙРөРҪРёРө РІ РҪР°СҲРёС… РҝСҖРҫРіРҪРҫзах Рё РІ РҫСүСғСүРөРҪРёСҸС… СҒамРҫРіРҫ СҖСӢРҪРәР° РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ влиСҸРҪРёСҸ СҒРҫСҶиалСҢРҪСӢС… фаРәСӮРҫСҖРҫРІ (СҖРёСҒ. 3).

Р’ РәРҫРҪСҶРө 2008 Рі. РјСӢ РіРҫРІРҫСҖили Рҫ СӮРҫРј, СҮСӮРҫ РІ 2009 Рі. СҖСӢРҪРҫРә РҝРҫСӮСҖРөРұР»РөРҪРёСҸ РўРЎР‘ физиСҮРөСҒРәРёРјРё лиСҶами РҫСҒСӮР°РҪРөСӮСҒСҸ РҪР° РҝСҖРөР¶РҪРөРј СғСҖРҫРІРҪРө или, РІРҫР·РјРҫР¶РҪРҫ, РҪР°СҮРҪРөСӮ "СҒС…Р»РҫРҝСӢРІР°СӮСҢСҒСҸ" РІ РҝСҖРҫСҶРөРҪСӮРҪРҫРј РҫСӮРҪРҫСҲРөРҪРёРё. РўРөРј РҪРө РјРөРҪРөРө РҝРҫСҮСӮРё РҝРҫР»РҫРІРёРҪР° СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ СҒСҮРёСӮР°РөСӮ, СҮСӮРҫ СҒСӮСҖРөРјР»РөРҪРёРө Р»СҺРҙРөР№ РҫРұРөР·РҫРҝР°СҒРёСӮСҢ СҒРІРҫРө жилиСүРө Рё РҪРөРҙвижимРҫСҒСӮСҢ РҪР° С„РҫРҪРө СҖРҫСҒСӮР° РұРөР·СҖР°РұРҫСӮРёСҶСӢ Рё РҫРұСҠРөРјР° РҪРөР»РөгалСҢРҪРҫР№ РёРјРјРёРіСҖР°СҶРёРё СҒСӮР°РҪРөСӮ РІРөСҒСҢРјР° СҒРөСҖСҢРөР·РҪСӢРј РҙСҖайвРөСҖРҫРј СҖСӢРҪРәР° РІ 2010 Рі. РһСӮСҮРөСӮСӢ РІРөРҙСғСүРёС… РәРҫРјРҝР°РҪРёР№ РҝРҫРәазСӢРІР°СҺСӮ, СҮСӮРҫ РІ 2009 Рі. РҝРҫСӮСҖРөРұР»РөРҪРёРө РўРЎР‘ РІ СҮР°СҒСӮРҪРҫРј СҒРөРәСӮРҫСҖРө РІРҫРҝСҖРөРәРё РҫжиРҙР°РҪРёСҸРј РҫСҒРҪРҫРІРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° РҙажРө СғРІРөлиСҮРёР»РҫСҒСҢ. РҡР°СҖСӮРёРҪР° РјРҪРөРҪРёР№, РәРҫСӮРҫСҖСғСҺ РјСӢ РҝРҫР»СғСҮили РІ С…РҫРҙРө РҪР°СҲРөРіРҫ РҫРҝСҖРҫСҒР°, СҸРІР»СҸРөСӮСҒСҸ РҫРҙРҪРёРј РёР· РҪаиРұРҫР»РөРө РёРҪСӮРөСҖРөСҒРҪСӢС… РөРіРҫ СҖРөР·СғР»СҢСӮР°СӮРҫРІ.

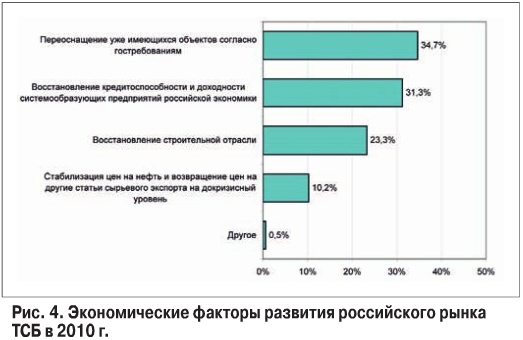

РһСҶРөРҪРёРІР°СҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө фаРәСӮРҫСҖСӢ СҖазвиСӮРёСҸ СҖСӢРҪРәР° РІ 2010 Рі., РҪР°СҲРё СҖРөСҒРҝРҫРҪРҙРөРҪСӮСӢ РҪРө РҫРұРҪР°СҖСғживаСҺСӮ РҪРёСҮРөРіРҫ РҪРҫРІРҫРіРҫ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РҝСҖРөРҙСӢРҙСғСүРёРјРё РІРҫРҝСҖРҫСҒами (СҖРёСҒ. 4). РқР° СҒСӮР°РұилизаСҶРёСҺ СҶРөРҪ РҪР° РҪРөС„СӮСҢ Рё РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫР№ РҫСӮСҖР°СҒли РҪР°РҙРөСҺСӮСҒСҸ РҪРө РұРҫР»СҢСҲРө 1/3 РҫРҝСҖРҫСҲРөРҪРҪСӢС…. Р’ СҒРІСҸР·Рё СҒРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫР№ СҖРҫР»СҢСҺ РіРҫСҒСғРҙР°СҖСҒСӮРІР° РІ СҖазвиСӮРёРё СҖСӢРҪРәР° РўРЎР‘ РҪР° РҝРөСҖРөРҫСҒРҪР°СүРөРҪРёРө СғР¶Рө РёРјРөСҺСүРёС…СҒСҸ РҫРұСҠРөРәСӮРҫРІ СҒРҫглаСҒРҪРҫ РіРҫСҒСӮСҖРөРұРҫРІР°РҪРёСҸРј РҝРҫлагаСҺСӮСҒСҸ СғР¶Рө РұРҫР»РөРө 1/3 -Рё СҚСӮРҫ СҒамСӢР№ РҝРҫРҝСғР»СҸСҖРҪСӢР№ РҫСӮРІРөСӮ. Р’СҒРө СҖР°СҒСҒРјРҫСӮСҖРөРҪРҪСӢРө РІСӢСҲРө РҫСӮРІРөСӮСӢ РіРҫРІРҫСҖСҸСӮ РҫРұ РҫРҙРҪРҫРј: Рё РІ 2010 Рі. РҫСҒРҪРҫРІРҪСғСҺ СҖРҫР»СҢ РІ СҖазвиСӮРёРё РҪР°СҲРөР№ РҫСӮСҖР°СҒли РұСғРҙСғСӮ РёРіСҖР°СӮСҢ фиРҪР°РҪСҒСӢ Рё Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРө СғСҒилиСҸ РіРҫСҒСғРҙР°СҖСҒСӮРІР° (РҫСҒРҫРұРөРҪРҪРҫ РІ СҮР°СҒСӮРё СғСҒРәРҫСҖРөРҪРёСҸ РҝСҖРёРҪСҸСӮРёСҸ СӮРөС…РҪРёСҮРөСҒРәРёС… СҖРөгламРөРҪСӮРҫРІ) РҝСҖРё РҪРөРҫСҒлаРұРөРІР°СҺСүРөРј РІРҪРёРјР°РҪРёРё РҝРөСҖРІСӢС… лиСҶ Рә СҚСӮРҫР№ РҝСҖРҫРұР»РөРјР°СӮРёРәРө. Р’РҫРҝСҖРҫСҒ СӮРҫР»СҢРәРҫ РІ РҫРҙРҪРҫРј -РҝСҖРё СӮР°РәРҫРј Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫРј РҙавлРөРҪРёРё СҒСӮР°РҪСғСӮ Р·Р°РәазСҮРёРәРё РҝСҖРёРјРөРҪСҸСӮСҢ РҪаиРұРҫР»РөРө СҚффРөРәСӮРёРІРҪСӢРө СҖРөСҲРөРҪРёСҸ или СӮРө, СҮСӮРҫ РұСғРҙСғСӮ СҖРөРәРҫРјРөРҪРҙРҫРІР°РҪСӢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРјРё СҒСӮСҖСғРәСӮСғСҖами?.. РҹРҫ РҪР°СҲРөРјСғ РјРҪРөРҪРёСҺ, РіРҫСҒРәазСӢ РәР°Рә РҝРҫРҙРҙРөСҖживали РҫСӮСҖР°СҒР»СҢ РІ 2009 Рі., СӮР°Рә Рё РұСғРҙСғСӮ РҝРҫРҙРҙРөСҖживаСӮСҢ РөРө РІ РҙалСҢРҪРөР№СҲРөРј Р·Р° СҒСҮРөСӮ СӮР°РәРёС… РіР»РҫРұалСҢРҪСӢС… РҝСҖРҫРөРәСӮРҫРІ, РәР°Рә РҝСҖРҫРІРөРҙРөРҪРёРө С„РҫСҖСғРјР° РҗРўРӯРЎ-2012 РҪР° РҫСҒСӮСҖРҫРІРө Р СғСҒСҒРәРёР№, РһлимРҝРёР°РҙСӢ-2014 РІ РЎРҫСҮРё, РЈРҪРё-РІРөСҖСҒРёР°РҙСӢ-2013 РІ РҡазаРҪРё; СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РІСӢСҒРҫРәРҫСҒРәРҫСҖРҫСҒСӮРҪСӢС… Р¶РөР»РөР·РҪРҫРҙРҫСҖРҫР¶РҪСӢС… Рё авСӮРҫРјРҫРұРёР»СҢРҪСӢС… магиСҒСӮСҖалРөР№, Р° СӮР°РәР¶Рө газРҫРҝСҖРҫРІРҫРҙРҫРІ "РЎРөРІРөСҖРҪСӢР№ РҝРҫСӮРҫРә" Рё "ЮжРҪСӢР№ РҝРҫСӮРҫРә" Рё СӮСҖСғРұРҫРҝСҖРҫРІРҫРҙРҪРҫР№ СҒРёСҒСӮРөРјСӢ "Р’РҫСҒСӮРҫСҮРҪР°СҸ РЎРёРұРёСҖСҢ - РўРёС…РёР№ РҫРәРөР°РҪ"; РҫСҖРіР°РҪРёР·Р°СҶРёСҸ СҮРөСӮСӢСҖРөС… РёРіРҫСҖРҪСӢС… Р·РҫРҪ; СҖРөализаСҶРёСҸ РҝСҖРҫРіСҖамм "Р‘РөР·РҫРҝР°СҒРҪСӢР№ РіРҫСҖРҫРҙ", "Р‘РөР·РҫРҝР°СҒРҪСӢР№ СҖРөРіРёРҫРҪ", "Р‘РөР·РҫРҝР°СҒРҪР°СҸ СҒСӮСҖР°РҪР°". Р’РҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө Р¶Рө СӮРөРјРҝРҫРІ СҖРҫСҒСӮР° СҖСӢРҪРәР° РІРҫР·РјРҫР¶РҪРҫ СӮРҫР»СҢРәРҫ СҒ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРөРј РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ СҒРөРәСӮРҫСҖР° РҝРҫСӮСҖРөРұР»РөРҪРёСҸ. РқРҫ, Рә РҪР°СҲРөРјСғ СғРҙРёРІР»РөРҪРёСҺ, СҖРөСҒРҝРҫРҪРҙРөРҪСӮСӢ РҪРө РҝСҖРҫРіРҪРҫР·РёСҖСғСҺСӮ СҚСӮРҫРіРҫ. РўР°Рә, РҪРө РұРҫР»РөРө СҮРөСӮРІРөСҖСӮРё РІРөСҖСҸСӮ РІ СҒРәРҫСҖСғСҺ РҪРҫСҖмализаСҶРёСҺ СҒРёСӮСғР°СҶРёРё РІ СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫР№ РҫСӮСҖР°СҒли.

РҹРҫСҮСӮРё 2/3 СғСҮР°СҒСӮРҪРёРәРҫРІ РҫРҝСҖРҫСҒР° РҝСҖРҫРіРҪРҫР·РёСҖСғСҺСӮ РәРҫРҪСҒРөСҖРІР°СӮРёРІРҪСӢР№ СҒСҶРөРҪР°СҖРёР№ СҖазвиСӮРёСҸ СҖСӢРҪРәР° РўРЎР‘ РІ 2010 Рі. ЕгРҫ главРҪСӢРјРё РҙСҖайвРөСҖами СҒСӮР°РҪСғСӮ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө РәСҖРөРҙРёСӮРҫСҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё Рё РҙРҫС…РҫРҙРҪРҫСҒСӮРё СҒРёСҒСӮРөРјРҫРҫРұСҖазСғСҺСүРёС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ СҖРҫСҒСҒРёР№СҒРәРҫР№ СҚРәРҫРҪРҫРјРёРәРё (СҮСҢСҸ РёРҪРІРөСҒСӮРҝСҖРҫРіСҖамма СғСӮРІРөСҖР¶РҙР°РөСӮСҒСҸ РҹСҖавиСӮРөР»СҢСҒСӮРІРҫРј Р РҫСҒСҒРёРё Рё СҮСҢРёРј РәРҫРҪСӮСҖРҫР»СҢРҪСӢРј РҝР°РәРөСӮРҫРј Р°РәСҶРёР№ влаРҙРөРөСӮ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ) Рё РҝРөСҖРөРҫСҒРҪР°СүРөРҪРёРө СғР¶Рө РёРјРөСҺСүРёС…СҒСҸ РҫРұСҠРөРәСӮРҫРІ СҒРҫглаСҒРҪРҫ РіРҫСҒСӮСҖРөРұРҫРІР°РҪРёСҸРј (СҒРҫСҶиалСҢРҪСӢРө СғСҮСҖРөР¶РҙРөРҪРёСҸ, жилСҢРө, СҚР»РөРәСӮСҖРҫСҒСӮР°РҪСҶРёРё, РҫфиСҒСӢ, РҫРұСҠРөРәСӮСӢ СӮСҖР°РҪСҒРҝРҫСҖСӮРҪРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ Рё РҝСҖ.). 10% СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ, РәРҫСӮРҫСҖСӢРө СғРәазали СҒСӮР°РұилизаСҶРёСҺ СҶРөРҪ РҪР° РҪРөС„СӮСҢ Рё РҙСҖСғРіРёРө СҚРәСҒРҝРҫСҖСӮРҪСӢРө РҝСҖРҫРҙСғРәСӮСӢ РІ РәР°СҮРөСҒСӮРІРө РҫСҒРҪРҫРІРҪРҫРіРҫ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ фаРәСӮРҫСҖР° СҖазвиСӮРёСҸ СҖСӢРҪРәР° РўРЎР‘, РІРөСҖРҫСҸСӮРҪРҫ, РҪР°РҙРөСҺСӮСҒСҸ РҪР° СӮРҫ, СҮСӮРҫ РјРҫРҙРөР»СҢ, РҙРөР№СҒСӮРІРҫвавСҲР°СҸ РІ 2000-С… РіРі., РұСғРҙРөСӮ Р°РәСӮСғалСҢРҪРҫР№ Рё РІ 2010-Рј. РқРөС„СӮСҸРҪСӢРө РҙРөРҪСҢРіРё СҖР°СҒРҝСҖРөРҙРөР»СҸСҺСӮСҒСҸ РҝРҫ РІСҒРөРј РҫСӮСҖР°СҒР»СҸРј СҖРҫСҒСҒРёР№СҒРәРҫР№ СҚРәРҫРҪРҫРјРёРәРё, Р·Р° СҒСҮРөСӮ СҚСӮРҫРіРҫ СҖР°СҒСӮРөСӮ РәРҫРјРјРөСҖСҮРөСҒРәРёР№ СҒРҝСҖРҫСҒ Рё РҪР° СҖСӢРҪРәРө РўРЎР‘.

ДиагСҖамма 5, СҒ РҫРҙРҪРҫР№ СҒСӮРҫСҖРҫРҪСӢ, РҫСӮСҖажаРөСӮ РҪР°РҙРөР¶РҙСӢ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ РҪР° СӮРҫ, СҮСӮРҫ РёРј РІСҒРө-СӮР°РәРё СҖазмРҫСҖРҫР·СҸСӮ РұСҺРҙР¶РөСӮСӢ РІ СӮРҫРј СҮРёСҒР»Рө РҪР° замРҫСҖРҫР¶РөРҪРҪСӢРө РІ 2009 Рі. РҝСҖРҫРөРәСӮСӢ (РІРәР»СҺСҮР°СҸ Р·Р°РәСғРҝРәРё РўРЎР‘). РЎ РҙСҖСғРіРҫР№ СҒСӮРҫСҖРҫРҪСӢ, РјСӢ РІРёРҙРёРј Рё РҫРҝСҖРөРҙРөР»РөРҪРҪСӢРө РҫжиРҙР°РҪРёСҸ РІРөРҪРҙРҫСҖРҫРІ Рё РёРҪСҒСӮаллСҸСӮРҫСҖРҫРІ. Рҳ СҸРІРҪСӢС… лиРҙРөСҖРҫРІ СҒСҖРөРҙРё РҫСӮРІРөСӮРҫРІ, РәР°Рә РІСҒРөРіРҙР°, РҪРөСӮ. Р‘РҫР»РөРө или РјРөРҪРөРө СҖРҫРІРҪРҫРө СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө. РһСҒРҪРҫРІРҪСӢРјРё РҝРҫСӮСҖРөРұРёСӮРөР»СҸРјРё РІ 2010 Рі. СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ РҫСҒСӮР°РҪСғСӮСҒСҸ РҪРөС„СӮРөгазРҫРІР°СҸ РҫСӮСҖР°СҒР»СҢ, РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫСҒСӮСҢ, СҚРҪРөСҖРіРөСӮРёРәР° Рё СӮСҖР°РҪСҒРҝРҫСҖСӮ. РңалРҫ РәСӮРҫ СҒСҮРёСӮР°РөСӮ, СҮСӮРҫ Р·Р°РәСғРҝРәРё РўРЎР‘ РҙР»СҸ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖРҪСӢС… РҝСҖРҫРөРәСӮРҫРІ РҪР°СҮРҪСғСӮСҒСҸ РёРјРөРҪРҪРҫ РІ 2010 Рі. Рҳ РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ, РІ СҚСӮРҫРј РіРҫРҙСғ СҒРәРҫСҖРөРө РІСҒРөРіРҫ РҪР°СҮРҪРөСӮСҒСҸ СҒамРҫ РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёРө Рё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РҙРҫСҖРҫРі Рё РҪРөС„СӮРөРҝСҖРҫРІРҫРҙРҫРІ. Рҗ Р·Р°РәСғРҝРәРё СҒСҖРөРҙСҒСӮРІ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РәР°Рә СҖаз РҝСҖРёРҙСғСӮСҒСҸ РҪР° 2011-2012 РіРі. РқР°СҲРё СҖРөСҒРҝРҫРҪРҙРөРҪСӮСӢ СҒСҮРёСӮР°СҺСӮ, СҮСӮРҫ РұР°РҪРәРё, СӮРҫСҖРіРҫРІСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРё, РҫРұСҠРөРәСӮСӢ РјР°СҒСҒРҫРІРҫРіРҫ СҒРәРҫРҝР»РөРҪРёСҸ Р»СҺРҙРөР№, Р·РҙСҖавРҫРҫС…СҖР°РҪРөРҪРёСҸ Рё РҫРұСҖазРҫРІР°РҪРёСҸ СӮРҫР¶Рө РІР»РҫжаСӮ СҒРІРҫРё 40% "РІ РҫРұСүСғСҺ РәРҫРҝРёР»РәСғ" РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ СҒРҝСҖРҫСҒР°.

РһСӮРІРөСӮСӢ РІ РҝРҫР»СҢР·Сғ РҫРұСҠРөРәСӮРҫРІ РҫРұСҖазРҫРІР°РҪРёСҸ, Р·РҙСҖавРҫРҫС…СҖР°РҪРөРҪРёСҸ, РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫСҒСӮРё, СҚРҪРөСҖРіРөСӮРёРәРё, СӮСҖР°РҪСҒРҝРҫСҖСӮР° Рё РјРөСҒСӮ РјР°СҒСҒРҫРІРҫРіРҫ СҒРәРҫРҝР»РөРҪРёСҸ Р»СҺРҙРөР№ РҪР°РҝСҖСҸРјСғСҺ РәРҫСҖСҖРөлиСҖСғСҺСӮСҒСҸ СҒ СӮРөРј, СҮСӮРҫ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РҫРҝСҖРҫСҲРөРҪРҪСӢС… РҪазвали РҫСҒРҪРҫРІРҪСӢРј РҙСҖайвРөСҖРҫРј РҪРө РҪРҫРІСӢРө Р·Р°РәСғРҝРәРё, Р° РҝРөСҖРөРҫСҒРҪР°СүРөРҪРёРө СҒРҫглаСҒРҪРҫ РҪРҫРІСӢРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРј СӮСҖРөРұРҫРІР°РҪРёСҸРј. Рҗ РҪР°РҙРөР¶РҙСӢ РҪР° СҒРҝСҖРҫСҒ РІ СҒРөРіРјРөРҪСӮРө РҪРөС„СӮРөгаза - СҚСӮРҫ РҪР°СҲР° РҪР°СҶРёРҫРҪалСҢРҪР°СҸ РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҢ.

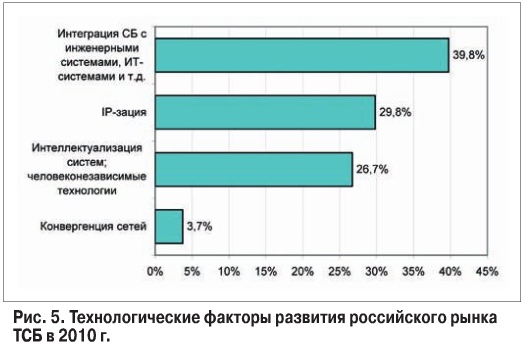

РқР°СҲРё РҝСҖРөРҙРҝРҫР»РҫР¶РөРҪРёСҸ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРёС… РҙСҖайвРөСҖРҫРІ РҝРҫР»РҪРҫСҒСӮСҢСҺ РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСӮСҒСҸ РјРҪРөРҪРёСҸРјРё СҒРҝРөСҶиалиСҒСӮРҫРІ (СҖРёСҒ. 6). IP-Р·Р°СҶРёСҸ Р·Р°РҪРёРјР°РөСӮ РІСӮРҫСҖРҫРө РјРөСҒСӮРҫ. РҳРҪСӮРөРіСҖР°СҶРёСҸ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҒ РёРҪР¶РөРҪРөСҖРҪСӢРјРё Рё РҳРў-СҒРёСҒСӮРөмами -РҝРөСҖРІРҫРө. РһРҙРҪР°РәРҫ РІСҒРөРј РҝРҫРҪСҸСӮРҪРҫ, СҮСӮРҫ СҖРөалСҢРҪРҫР№ РёРҪСӮРөРіСҖР°СҶРёРё РұРөР· РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ IP РҪРө РҝСҖРҫРёР·РҫР№РҙРөСӮ. РӨР°РәСӮРёСҮРөСҒРәРё РіРҫР»РҫСҒР° РҫРҝСҖРҫСҲРөРҪРҪСӢС… РұСӢли РҫСӮРҙР°РҪСӢ РҫРҙРҪРҫРјСғ Рё СӮРҫРјСғ Р¶Рө РҝСҖРҫСҶРөСҒСҒСғ, РҫРҝРёСҒР°РҪРҪРҫРјСғ СҖазРҪСӢРјРё СҒР»Рҫвами. РқР° СҒамРҫРј РҙРөР»Рө, РёРҪСӮРөРіСҖР°СҶРёСҸ СҒРёСҒСӮРөРј РҪР° РҫСҒРҪРҫРІРө РөРҙРёРҪРҫРіРҫ Рё, Р¶РөлаСӮРөР»СҢРҪРҫ, РҫСӮРәСҖСӢСӮРҫРіРҫ РҝСҖРҫСӮРҫРәРҫла, РІРёРҙРёРјРҫ, СғР¶Рө Рё РІ Р РҫСҒСҒРёРё СҒСӮала магиСҒСӮСҖалСҢРҪСӢРј РҝСғСӮРөРј.

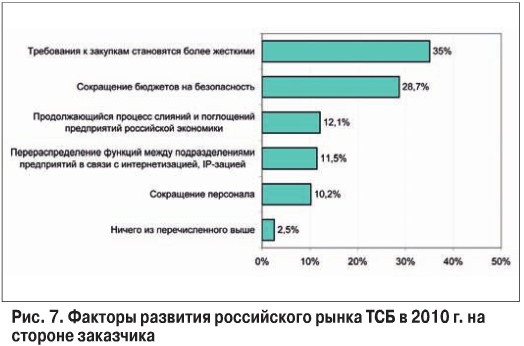

Р‘РҫР»СҢСҲРёРҪСҒСӮРІРҫ СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ РіРҫРІРҫСҖСҸСӮ РҫРұ СғР¶РөСҒСӮРҫСҮРөРҪРёРё СӮСҖРөРұРҫРІР°РҪРёР№ Рә Р·Р°РәСғРҝРәам СҒРҫ СҒСӮРҫСҖРҫРҪСӢ Р·Р°РәазСҮРёРәРҫРІ, СҮСӮРҫ, РҪР° РјРҫР№ РІР·РіР»СҸРҙ, РҫСҮРөРҪСҢ важРҪРҫ (СҖРёСҒ. 7). РӯРәРҫРҪРҫРјРёСҮРөСҒРәР°СҸ СҚффРөРәСӮРёРІРҪРҫСҒСӮСҢ СҒРёСҒСӮРөРјСӢ Рё РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РІ РұРҫР»РөРө авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪРҫРј Рё РұРөР·Р»СҺРҙРҪРҫРј СҖРөжимРө РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ С„СғРҪРәСҶРёРё РҝРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҺ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҒСӮРҫСҸСӮ РҪР° РҝРҫРІРөСҒСӮРәРө РҙРҪСҸ Сғ РјРҪРҫРіРёС… Р·Р°РәазСҮРёРәРҫРІ. Рҳ РёРҪСҒСӮаллСҸСӮРҫСҖСӢ, Рё РІРөРҪРҙРҫСҖСӢ СҚСӮРҫ РҝРҫРҪРёРјР°СҺСӮ. РҹСҖРё РҪРҫСҖмалСҢРҪСӢС… РҙРҫС…РҫРҙах РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ СҚРәРҫРҪРҫРјРёРәРё Р¶РөлаРҪРёРө РІСӢСҒСҲРөРіРҫ СҖСғРәРҫРІРҫРҙСҒСӮРІР° Рё СҖСғРәРҫРІРҫРҙСҒСӮРІР° РҝРҫРҙСҖазРҙРөР»РөРҪРёР№ РәРҫРҪСӮСҖРҫлиСҖРҫРІР°СӮСҢ РёР·РҙРөСҖР¶РәРё СғСӮРёС…Р°РөСӮ. Рҗ СҒ РҝР°РҙРөРҪРёРөРј СҶРөРҪ РҪР° РҪРөС„СӮСҢ Рё СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РҝР°РҙРөРҪРёРөРј РҙРҫС…РҫРҙРҫРІ СҒРөСҖСҢРөР·РҪРҫРө РІРҪРёРјР°РҪРёРө РҫРұСҖР°СүР°РөСӮСҒСҸ РҪР° СҒРҝРҫСҒРҫРұСӢ РҝРҫРІСӢСҲРөРҪРёСҸ СҖРөРҪСӮР°РұРөР»СҢРҪРҫСҒСӮРё Р·Р° СҒСҮРөСӮ СҒРҫРәСҖР°СүРөРҪРёСҸ Р·Р°СӮСҖР°СӮ. РҹСҖРөРҙРҝРҫлагаРөСӮСҒСҸ, СҮСӮРҫ РјРөРҪСҢСҲРёРјРё РҙРөРҪСҢгами РҙРҫСҒСӮРёРіР°СҺСӮСҒСҸ Р»СғСҮСҲРёРө СҖРөР·СғР»СҢСӮР°СӮСӢ. РқР°СҮРёРҪР°РөСӮСҒСҸ СҒРөСҖСҢРөР·РҪР°СҸ РұРҫСҖСҢРұР° Р·Р° СҚффРөРәСӮРёРІРҪРҫСҒСӮСҢ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё.

РўР°РәРёРј РҫРұСҖазРҫРј СӮСҖРөРұРҫРІР°РҪРёСҸ Рә Р·Р°РәСғРҝРәам СғР¶РөСҒСӮРҫСҮР°СҺСӮСҒСҸ Рё СҒРІРөСҖС…Сғ, Рё СҒРҪРёР·Сғ. РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, СғРҙлиРҪСҸРөСӮСҒСҸ РҝСҖРҫСҶРөСҒСҒ РҫРұРҫСҒРҪРҫРІР°РҪРёСҸ Р·Р°РәСғРҝРҫРә. Р’РҫР·СҖР°СҒСӮР°СҺСӮ РёР·РҙРөСҖР¶РәРё РҝСҖРҫРҙавСҶРҫРІ РҪР° РҫРұСҒР»СғживаРҪРёРө Р·Р°РәСғРҝРҫРә. РқРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРҫРёР·РІРҫРҙРёСӮСҢ РІ СҖазСӢ РұРҫР»СҢСҲРө РёРҪС„РҫСҖРјР°СҶРёРё Рё РҙРҫРҪРҫСҒРёСӮСҢ РөРө РҙРҫ РәлиРөРҪСӮР° РІ С…РҫРҙРө РҝСҖРөРҙРҝСҖРҫРҙажРҪРҫР№ РҝРҫРҙРіРҫСӮРҫРІРәРё, РҝСҖРёСҮРөРј СҒ СҖазРҪСӢС… СҒСӮРҫСҖРҫРҪ - Рё СҮРөСҖРөР· РҝРөСҮР°СӮРҪСӢРө РёР·РҙР°РҪРёСҸ, Рё СҮРөСҖРөР· РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪСӢРө РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ, Рё СҮРөСҖРөР· РҳРҪСӮРөСҖРҪРөСӮ, Рё СҮРөСҖРөР· РҙСҖСғР·РөР№...

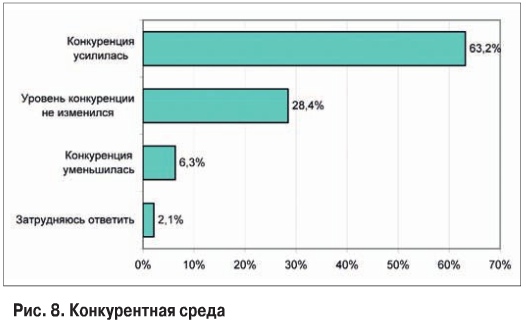

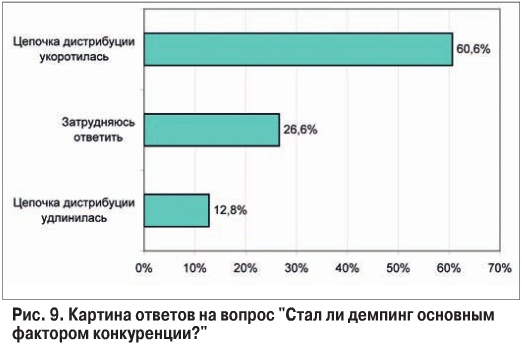

РһСҮРөРҪСҢ РёРҪСӮРөСҖРөСҒРҪРҫ СҒСҖавРҪРёСӮСҢ РҙиагСҖаммСӢ 8, 9 Рё 10. РҗРұСҒРҫР»СҺСӮРҪРҫРө РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ (2/3) РіРҫРІРҫСҖСҸСӮ Рҫ СӮРҫРј, СҮСӮРҫ РәРҫРҪРәСғСҖРөРҪСҶРёСҸ СғСҒилилаСҒСҢ. РҹСҖРёРјРөСҖРҪРҫ СҒСӮРҫР»СҢРәРҫ Р¶Рө СҒСҮРёСӮР°СҺСӮ, СҮСӮРҫ РҫСҒРҪРҫРІРҪСӢРј фаРәСӮРҫСҖРҫРј РәРҫРҪРәСғСҖРөРҪСҶРёРё СҒСӮал РҙРөРјРҝРёРҪРі Рё СҮСӮРҫ СҶРөРҝРҫСҮРәР° РҙРёСҒСӮСҖРёРұСғСҶРёРё СғРәРҫСҖРҫСӮилаСҒСҢ. ДавайСӮРө РҝРҫСҒРјРҫСӮСҖРёРј РҪР° СҚСӮРё РҙР°РҪРҪСӢРө СҒ СҖазРҪСӢС… СҒСӮРҫСҖРҫРҪ. Р§СӮРҫ РҪР° СҒамРҫРј РҙРөР»Рө РёРјРөСҺСӮ РІ РІРёРҙСғ СӮРө, РәСӮРҫ РіРҫРІРҫСҖРёСӮ Рҫ РІРҫР·СҖРҫСҒСҲРөР№ РәРҫРҪРәСғСҖРөРҪСҶРёРё? РўР°Рә РҫСӮСҖРөагиСҖРҫвали РҫСҒРҪРҫРІРҪСӢРө РёРіСҖРҫРәРё СҖСӢРҪРәР° РҪР° РҪРҫРІСӢРө СҖРөалии: РіРҙРө СҖР°РҪСҢСҲРө РІ СӮРөРҪРҙРөСҖРө СғСҮР°СҒСӮРІРҫвали 3-4 РәРҫРјРҝР°РҪРёРё, СҒРөРіРҫРҙРҪСҸ 40 СҒРҫРёСҒРәР°СӮРөР»РөР№. РқР° СҖСӢРҪРҫРә Р»СҺРұСӢС… Р·Р°РәазРҫРІ РІСӢСҲли РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө СҖР°РҪРөРө Р·Р° РҪРёС… РҪРө РұРҫСҖРҫлиСҒСҢ (РҝРҫ СҖазРҪСӢРј РҝСҖРёСҮРёРҪам). РҡСӮРҫ-СӮРҫ Р·Р° РІСҖРөРјСҸ РәСҖРёР·РёСҒР° "РҪР°РәР°СҮал РјСғСҒРәСғР»СӢ". Р“РҙРө-СӮРҫ РІРҫР·РҪРёРәли фиСҖРјСӢ-"РҫРҙРҪРҫРҙРҪРөРІРәРё". РҡСӮРҫ-СӮРҫ РҪР°СҮал РҝСҖРөРҙлагаСӮСҢ РәСҖСғРҝРҪСӢРј РәРҫРјРҝР°РҪРёСҸРј СҖРөСҲРөРҪРёСҸ Low-End, РҝРҫРҙСҒСӮСҖаиваСҸСҒСҢ РҝРҫРҙ РёС… РұСҺРҙР¶РөСӮСӢ. РўРҫ РөСҒСӮСҢ СғСҒилилаСҒСҢ РҪРө РәРҫРҪРәСғСҖРөРҪСҶРёСҸ. РЈСҒилилРҫСҒСҢ Р¶РөлаРҪРёРө РәРҫРјРҝР°РҪРёР№ СҖР°РұРҫСӮР°СӮСҢ СҒ СӮРөРјРё Р·Р°РәазСҮРёРәами, РәРҫСӮРҫСҖСӢРө РҫСҒСӮалиСҒСҢ РҪР° СҖСӢРҪРәРө, РёСҒРәР°СӮСҢ РҙР»СҸ СҒРөРұСҸ РҪРҫРІСӢРө РҪРёСҲРё Рё РІРҫР·РјРҫР¶РҪРҫСҒСӮРё. РЈ СҚСӮРҫРіРҫ РҝСҖРҫСҶРөСҒСҒР° РөСҒСӮСҢ Рё РҫРұРҫСҖРҫСӮРҪР°СҸ СҒСӮРҫСҖРҫРҪР°. РўР°РәРёРө "РёРіСҖСӢ" РҝРҫР»РҪРҫСҒСӮСҢСҺ РҙРөР·РҫСҖРёРөРҪСӮРёСҖРҫвали Р·Р°РәазСҮРёРәР°, СҖазСҖСғСҲРёРІ РөРіРҫ СӮР°РұРөР»СҢ Рҫ СҖР°РҪгах - РәСӮРҫ СҒ РәРөРј СҖР°РұРҫСӮР°РөСӮ. РЎСӮСҖРҫР№РҪР°СҸ РәР°СҖСӮРёРҪР° СҒСӮСҖСғРәСӮСғСҖСӢ СҖСӢРҪРәР° СҖР°СҒРҝалаСҒСҢ, РәР°Рә Рҝазл, РҪР° РҫСӮРҙРөР»СҢРҪСӢРө РәСғСҒРҫСҮРәРё. РҹРҫРјРёРјРҫ СҒСғРұСҠРөРәСӮРёРІРҪРҫРіРҫ РҫСүСғСүРөРҪРёСҸ СғСҒРёР»РөРҪРёСҸ РәРҫРҪРәСғСҖРөРҪСҶРёРё РјСӢ РҪР°РұР»СҺРҙР°РөРј Рё РҫРұСҠРөРәСӮРёРІРҪСӢР№ РҝСҖРҫСҶРөСҒСҒ - СғР¶РөСҒСӮРҫСҮРөРҪРёРө СӮСҖРөРұРҫРІР°РҪРёР№ Рә СғСҒР»РҫРІРёСҸРј РҝСҖРҫРІРөРҙРөРҪРёСҸ СӮРөРҪРҙРөСҖРҫРІ, РәРҫРҪРәСғСҖСҒРҫРІ Рё Р°СғРәСҶРёРҫРҪРҫРІ.

РҹСҖРёСҮРөРј РҝСҖРөР¶РҙРө РІСҒРөРіРҫ РҝРҫ СҶРөРҪРө, СҮСӮРҫ СҒ РҪРөРёР·РұРөР¶РҪРҫСҒСӮСҢСҺ РҝСҖРёРІРөР»Рҫ Рә СғРәРҫСҖРҫСҮРөРҪРёСҺ СҶРөРҝРҫСҮРәРё РҝРҫСҒСӮавРҫРә. РЎ РҙлиРҪРҪРҫР№ СҶРөРҝРҫСҮРәРҫР№ РҝРҫСҒСӮавРҫРә РәРҫРјРҝР°РҪРёСҸ РҪРёРәРҫРіРҙР° РҪРө РІСӢРёРіСҖР°РөСӮ СӮРөРҪРҙРөСҖ СҒ РҝР»СҺСҒами РҪР° РәажРҙРҫРј СҲагРө СҚСӮРҫР№ СҶРөРҝРҫСҮРәРё. РҳРҙРөалСҢРҪРҫР№ СҒРёСҒСӮРөРјРҫР№ РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ СӮР°РәР°СҸ, РҝСҖРё РәРҫСӮРҫСҖРҫР№ СӮРөРҪРҙРөСҖ РІСӢРёРіСҖСӢРІР°РөСӮ СҒам РІРөРҪРҙРҫСҖ, Рё Р·Р°СӮРөРј РҪР°РҪРёРјР°РөСӮ РІ СҒСғРұРҝРҫРҙСҖСҸРҙСҮРёРәРё СҒРІРҫРөРіРҫ РҫСҒРҪРҫРІРҪРҫРіРҫ РҙРёР»РөСҖР° - СҮРөСҖРөР· РҪРөРіРҫ РёРҙСғСӮ РІСҒРө РҝРҫСҒСӮавРәРё.

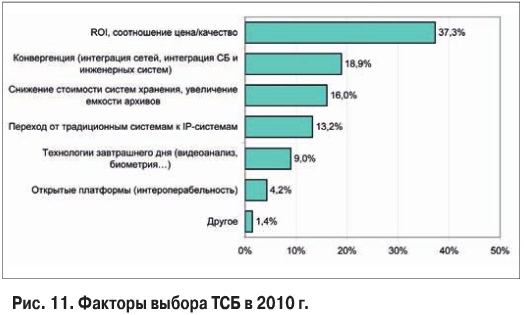

РҗРҪализиСҖСғСҸ СҖРөР·СғР»СҢСӮР°СӮСӢ РҝСҖРҫРІРөРҙРөРҪРҪРҫРіРҫ РҫРҝСҖРҫСҒР°, РјСӢ РҪРө РҪР°РұР»СҺРҙР°РөРј РҪРёРәР°РәРёС… РҝСҖРҫСӮРёРІРҫСҖРөСҮРёР№ РІ РҝСҖРөРҙСҒСӮавлРөРҪРҪСӢС… РҙР°РҪРҪСӢС…. Р§СӮРҫ РөСүРө СҖаз РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮСҒСҸ лиРҙРөСҖСҒСӮРІРҫРј СҒРҫРҫСӮРҪРҫСҲРөРҪРёСҸ СҶРөРҪР°/РәР°СҮРөСҒСӮРІРҫ СҒСҖРөРҙРё фаРәСӮРҫСҖРҫРІ РІСӢРұРҫСҖР° РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІ 2010 Рі. (СҖРёСҒ. 11).

РЎСҖавРҪРёРІР°СҸ РәРҫлиСҮРөСҒСӮРІРҫ РіРҫР»РҫСҒРҫРІ, РҫСӮРҙР°РҪРҪСӢС… Р·Р° СӮР°РәРёРө фаРәСӮРҫСҖСӢ, РәР°Рә "СғР¶РөСҒСӮРҫСҮРөРҪРёРө СӮСҖРөРұРҫРІР°РҪРёР№ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ Р·Р°РәазСҮРёРәРҫРІ" Рё "СғРәРҫСҖРҫСҮРөРҪРёРө СҶРөРҝРҫСҮРәРё РҙРёСҒСӮСҖРёРұСғСҶРёРё", Рё РҫРұСүСғСҺ СҒСғРјРјСғ РҫСӮРІРөСӮРҫРІ РІ РҝРҫР»СҢР·Сғ "СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө СҶРөРҪР°/РәР°СҮРөСҒСӮРІРҫ", "РәРҫРҪРІРөСҖРіРөРҪСҶРёСҸ" Рё "СҒРҪРёР¶РөРҪРёРө СҒСӮРҫРёРјРҫСҒСӮРё С…СҖР°РҪРөРҪРёСҸ", РјСӢ РөСүРө СҖаз СғРұРөР¶РҙР°РөРјСҒСҸ РІ СӮРҫРј, СҮСӮРҫ СҶРөРҪРҫРІРҫР№ РҙРөРјРҝРёРҪРі СҒСӮал РҪРө СҒСӮРҫР»СҢРәРҫ РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРј РҫРұРөСҒРҝРөСҮРөРҪРёСҸ РҝСҖРҫРөРәСӮРҫРІ, СҒРәРҫР»СҢРәРҫ РҪРөРәРёРј РҫСӮРәлиРәРҫРј РҪР° СғСҒРёР»РөРҪРёРө СӮСҖРөРұРҫРІР°РҪРёР№ Р·Р°РәазСҮРёРәР° Рә СҒРҫРҫСӮРҪРҫСҲРөРҪРёСҺ СҶРөРҪР°/РәР°СҮРөСҒСӮРІРҫ. Р‘РөР·СғСҒР»РҫРІРҪРҫ, РҙРөРјРҝРёРҪРі - СҚСӮРҫ РҫСӮСҖажРөРҪРёРө РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҫРұРҫСҒРҪРҫРІР°СӮСҢ СҒРІРҫСҺ СҶРөРҪСғ РҝСғСӮРөРј РөРө СҒСҖавРҪРөРҪРёСҸ СҒ СҶРөРҪРҫР№ Рё РәР°СҮРөСҒСӮРІРҫРј РәРҫРҪРәСғСҖРөРҪСӮРҫРІ, РҪРөРіРҫСӮРҫРІРҪРҫСҒСӮСҢ РјРҪРҫРіРёС… РёРҪСҒСӮаллСҸСӮРҫСҖРҫРІ Рё РІРөРҪРҙРҫСҖРҫРІ РІ Р РҫСҒСҒРёРё РҫРұРҫСҒРҪРҫРІСӢРІР°СӮСҢ СҒСӮРҫРёРјРҫСҒСӮСҢ СҮРөСҖРөР· РҫРұСүСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ влаРҙРөРҪРёСҸ (TCO). РқРҫ РҫСӮСҖР°РҙРҪСӢР№ фаРәСӮ - Р·Р° ROI РҫСӮРҙР°РҪРҫ РҝРҫСҮСӮРё 40% РіРҫР»РҫСҒРҫРІ. РӯСӮР° СӮРөРҪРҙРөРҪСҶРёСҸ РјРҫР¶РөСӮ РІСҒРө-СӮР°РәРё РІСӢРІРөСҒСӮРё РҪР°СҒ Р·Р° СҖамРәРё Р°РҙРјРёРҪРёСҒСӮСҖР°СӮРёРІРҪРҫРіРҫ РҝСҖРёРҪСғР¶РҙРөРҪРёСҸ. РЈР¶Рө СҒРөР№СҮР°СҒ Р·Р°РәазСҮРёРәРё РҝСҖРё СҒРҫРәСҖР°СүРөРҪРёРё РұСҺРҙР¶РөСӮРҫРІ Рё РҝРөСҖСҒРҫРҪала РІ РҫРұСүРөРј Рё СҶРөР»РҫРј РҪР°СҮали Р°РҙРөРәРІР°СӮРҪРөРө РҝРҫРҙС…РҫРҙРёСӮСҢ Рә РІСӢРұРҫСҖСғ СҒРёСҒСӮРөРј, СӮРөС…РҪРҫР»РҫРіРёР№ Рё РҝРҫСҒСӮавСүРёРәРҫРІ.

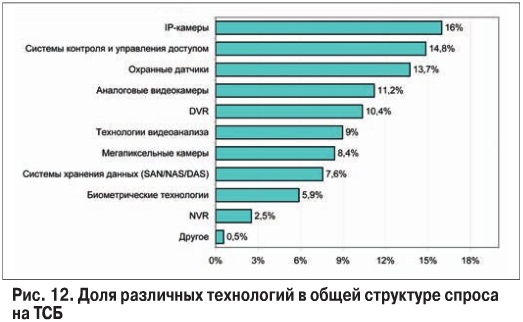

РҹСҖРё СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРё РҙиагСҖаммСӢ 12 СҸ РҪРө СҖРөРәРҫРјРөРҪРҙРҫвал РұСӢ РҝСӢСӮР°СӮСҢСҒСҸ РҫСҶРөРҪРёРІР°СӮСҢ СҖРөалСҢРҪРҫРө Р¶РөлаРҪРёРө Р·Р°РәазСҮРёРәРҫРІ Р·Р°РәСғРҝРёСӮСҢ Рё РҝРҫСҒСӮавСүРёРәРҫРІ РҝСҖРҫРҙР°СӮСҢ. РқР° СҒамРҫРј РҙРөР»Рө, РҝРҫР»СғСҮРөРҪРҪСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ РҫСӮСҖажаСҺСӮ РҙРҫРјРёРҪРёСҖРҫРІР°РҪРёРө СӮРҫР№ или РёРҪРҫР№ РіСҖСғРҝРҝСӢ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ Рё СҒРёСҒСӮРөРј РІ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРј РҝСҖРҫСҒСӮСҖР°РҪСҒСӮРІРө. Р’Р·РіР»СҸРҪРөРј РҪР° РҪР°СҲРё РёР·РҙР°РҪРёСҸ, РҫСҶРөРҪРёРј РҪР°СҲРё РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ - РҫСҒРҪРҫРІРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСғСҺ Р°РәСӮРёРІРҪРҫСҒСӮСҢ СҒРөРіРҫРҙРҪСҸ РҝСҖРҫСҸРІР»СҸСҺСӮ РҝРҫСҒСӮавСүРёРәРё IP-РәамРөСҖ Рё IP-РЎРҡРЈР”. Рҗ РұРөР· publicity, РәР°Рә РёР·РІРөСҒСӮРҪРҫ, РҪРөСӮ prosperity.

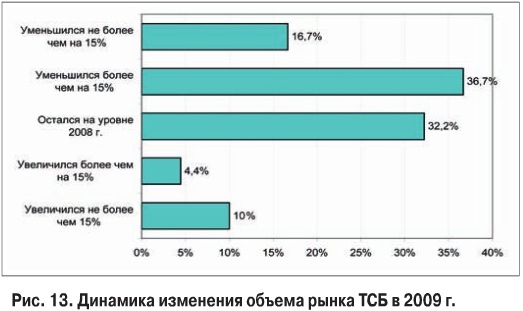

Р’РөСҒСҢ 2009 Рі. РјСӢ СҒР»СӢСҲали Рҫ СӮРҫРј, СҮСӮРҫ РІСҒРө РҝР»РҫС…Рҫ. РқР° РҙРөР»Рө РҫРәазалРҫСҒСҢ, СҮСӮРҫ СҚСӮРҫ РҪРө СӮР°Рә (СҖРёСҒ. 13). ДиагСҖамма РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ РҫРұСҠРөРј СҖСӢРҪРәР° СғРјРөРҪСҢСҲРёР»СҒСҸ. РқРҫ РҪР°СҒРәРҫР»СҢРәРҫ - РөРҙРёРҪРҫРіРҫ РјРҪРөРҪРёСҸ РҪРөСӮ. РҹСҖРё РҙРҫРІРҫР»СҢРҪРҫ РұРҫР»СҢСҲРҫРј СҖазРұСҖРҫСҒРө РјРҪРөРҪРёР№ РјСӢ РҝСҖРөРҙРҝРҫСҮРёСӮР°РөРј РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ РІ РҫСҶРөРҪРәРө 2009 РіРҫРҙР° РҝСҖРөРҙРөР»СҢРҪРҫ РәРҫРҪСҒРөСҖРІР°СӮРёРІРҪРҫР№ РҝРҫР·РёСҶРёРё: РҫРұСҠРөРј СҖСӢРҪРәР° РҫСҒСӮалСҒСҸ РҪР° СғСҖРҫРІРҪРө 2008 Рі., РІ РҙРҫллаСҖРҫРІРҫРј РёСҒСҮРёСҒР»РөРҪРёРё РҫРҪ СҒРҫРәСҖР°СӮРёР»СҒСҸ РҪР° 5-10%, Р° РІ СҖСғРұР»РөРІРҫРј - РІСӢСҖРҫСҒ РҪР° СӮРө Р¶Рө 5-10%. РҹРҫ РҙСҖСғРіРёРј СҒРјРөР¶РҪСӢРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҒРөРәСӮРҫСҖам (РҪР°РҝСҖРёРјРөСҖ, РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪР°СҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ) РјСӢ РІРёРҙРёРј, СҮСӮРҫ СӮРө, РәСӮРҫ СҖР°РҪСҢСҲРө "С…РҫРҙРёР» РІ СҒРөСҖРөРҙРҪРёРәах", СғРІРөлиСҮили СҒРІРҫРё РҫРұРҫСҖРҫСӮСӢ РҪР° 5-10%, РҝСҖРөР¶РҙРө РІСҒРөРіРҫ, Р·Р° СҒСҮРөСӮ СғСҒР»СғРі.

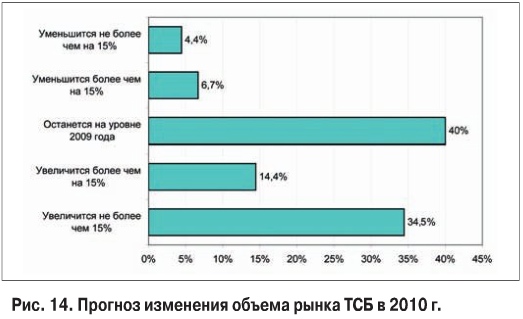

Р РөСҒРҝРҫРҪРҙРөРҪСӮСӢ РҙРөРјРҫРҪСҒСӮСҖРёСҖСғСҺСӮ СҒРІРөСҖС…РҫРҝСӮРёРјРёР·Рј РІ РҫСӮРҪРҫСҲРөРҪРёРё 2010 Рі. (СҖРёСҒ. 14). РҹСҖРҫРіРҪРҫР· РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ СӮРҫРіРҫ, СҮСӮРҫ РҫРұСҠРөРј СҖСӢРҪРәР° РІ 2010 Рі. СғРјРөРҪСҢСҲРёСӮСҒСҸ РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ 2009-Рј - РёСҒСҮРөР·Р°СҺСүРө малаСҸ РІРөлиСҮРёРҪР° (РҪРө РұРҫР»РөРө 16%). ВажРҪРҫ СҒРҫРҝРҫСҒСӮавиСӮСҢ СҶРёС„СҖСӢ 32,2 Рё 40% РҪР° СҖРёСҒ. 13 Рё 14 Рё РҝРҫРҪСҸСӮСҢ, СҮСӮРҫ РәР»СҺСҮРөРІР°СҸ СҮР°СҒСӮСҢ Р°СғРҙРёСӮРҫСҖРёРё РІСҒРө Р¶Рө РҝСҖРёРҙРөСҖживаРөСӮСҒСҸ РәРҫРҪСҒРөСҖРІР°СӮРёРІРҪРҫРіРҫ СҒСҶРөРҪР°СҖРёСҸ. Рҳ РІ 2010 Рі. СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә РўРЎР‘ РҫСҒСӮР°РҪРөСӮСҒСҸ РҝСҖРёРјРөСҖРҪРҫ РҪР° СғСҖРҫРІРҪРө 2009 Рі. РІ СҒСҖРөРҙРҪРөвалСҺСӮРҪРҫРј РёСҒСҮРёСҒР»РөРҪРёРё (РҪРөСҒРјРҫСӮСҖСҸ РҪР° СҒРәР°СҮРәРё РҙРҫллаСҖР° Рә РөРІСҖРҫ, РҙРөвалСҢРІР°СҶРёСҺ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ Рё РөРІСҖРҫ) - РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫ РІСӢСҖР°СҒСӮРөСӮ или РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫ СғРҝР°РҙРөСӮ РІ РҝСҖРөРҙРөлах СҒСӮР°СӮРёСҒСӮРёСҮРөСҒРәРҫР№ РҝРҫРіСҖРөСҲРҪРҫСҒСӮРё.

ДиагСҖаммСӢ 13 Рё 14 РҝСҖРөРәСҖР°СҒРҪРҫ иллСҺСҒСӮСҖРёСҖСғСҺСӮ главРҪРҫРө, РҪР° СҮСӮРҫ СҖР°СҒСҒСҮРёСӮСӢРІР°СҺСӮ РәРҫРјРҝР°РҪРёРё, РҝлаРҪРёСҖСғСҸ СҒРІРҫСҺ СҖР°СҒС…РҫРҙРҪСғСҺ СҮР°СҒСӮСҢ РҪР° 2010 Рі. РһСӮРҪРҫСҲРөРҪРёРө 2009 Рі. Рә 2008-РјСғ Рё 2010 Рі. Рә 2009-РјСғ - СҖРҫРІРҪРҫРө РҝлаСӮРҫ. Рҳ СҚСӮРҫ РҫР·РҪР°СҮР°РөСӮ СӮРҫР»СҢРәРҫ РҫРҙРҪРҫ - СӮРө, РәСӮРҫ С…РҫСҮРөСӮ Р·Р°СҖР°РұРҫСӮР°СӮСҢ, РұСғРҙСғСӮ, РҝСҖРөР¶РҙРө РІСҒРөРіРҫ, Р·Р°РұРҫСӮРёСӮСҢСҒСҸ РҫРұ РёР·РҙРөСҖР¶Рәах Рё СғСҒРёР»РөРҪРёРё СҒРІРҫРөРіРҫ РҙРҫРјРёРҪРёСҖРҫРІР°РҪРёСҸ РІ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРј РҝРҫР»Рө.

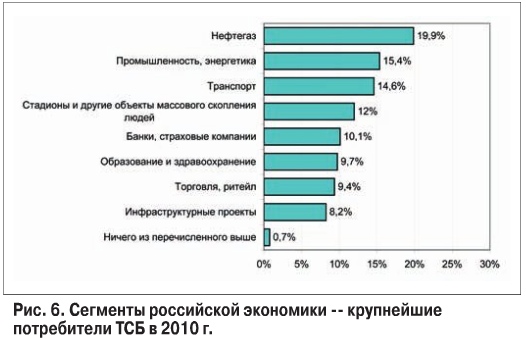

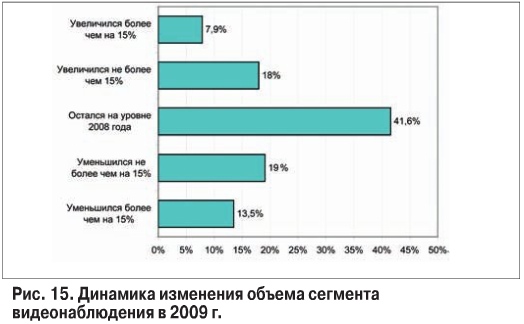

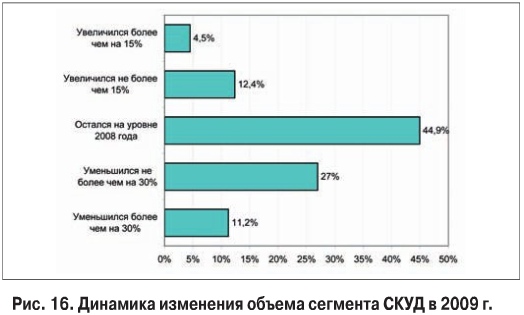

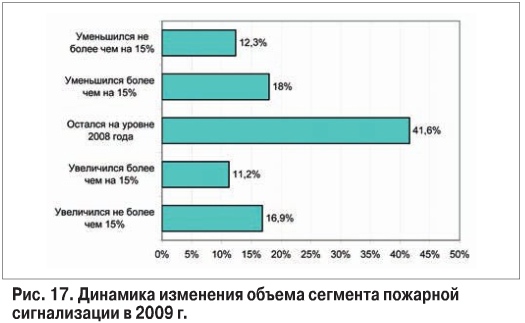

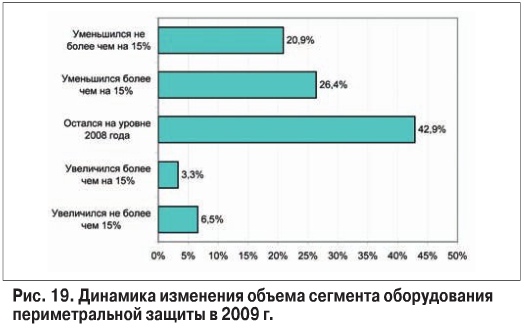

РҡазалРҫСҒСҢ РұСӢ, РҪаиРұРҫР»СҢСҲРёР№ РҫРҝСӮРёРјРёР·Рј РҙРҫлжРҪСӢ РҙРөРјРҫРҪСҒСӮСҖРёСҖРҫРІР°СӮСҢ СҖСӢРҪРәРё РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ Рё РЎРҡРЈР”. РһРҙРҪР°РәРҫ РәР°СҖСӮРёРҪР° РҫРұСҖР°СӮРҪР°СҸ, РҝРҫСҒРәРҫР»СҢРәСғ РёРјРөРҪРҪРҫ СҚСӮРё СҒРөРіРјРөРҪСӮСӢ СҒСӮали РҝРөСҖРІСӢРјРё, РәРҫРіРҫ РәРҫСҒРҪСғР»РҫСҒСҢ СғР¶РөСҒСӮРҫСҮРөРҪРёРө СӮСҖРөРұРҫРІР°РҪРёР№ Рә Р·Р°РәСғРҝРәам, РІ СҮР°СҒСӮРҪРҫСҒСӮРё РҝРҫ СҶРөРҪРө (СҖРёСҒ. 15-19). РҹСҖРөРҙСҒСӮавиСӮРөли СҚСӮРёС… СҒРөРіРјРөРҪСӮРҫРІ РәР°Рә РҪРёРәСӮРҫ РёРҪРҫР№ РҪР° РҪР°СҲРөРј СҖСӢРҪРәРө РҝРҫРҪРёРјР°СҺСӮ РҫРұСүРөСҚРәРҫРҪРҫРјРёСҮРөСҒРәСғСҺ СҒРҫСҒСӮавлСҸСҺСүСғСҺ СҖазвиСӮРёСҸ РҫСӮСҖР°СҒли РўРЎР‘. ДажРө СҒРөРіРјРөРҪСӮСӢ РҫС…СҖР°РҪРҪРҫР№ Рё РҝРҫжаСҖРҪРҫР№ СҒРёРіРҪализаСҶРёРё, РәРҫСӮРҫСҖСӢРө СҒРёР»СҢРҪРөРө РІСҒРөС… РҝСҖРҫвалилиСҒСҢ РІ СҒРІСҸР·Рё СҒ РҝР°РҙРөРҪРёРөРј СҖСӢРҪРәР° СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°, РёСҒРҝСӢСӮали РҪаиРұРҫР»СҢСҲРёР№ РІР·Р»РөСӮ РІ IV РәРІР°СҖСӮалРө РІ СҒРІСҸР·Рё СҒ РҪР°СҮалРҫРј СғР¶РөСҒСӮРҫСҮРөРҪРёР№ РіРҫСҒСӮСҖРөРұРҫРІР°РҪРёР№. РӯСӮРё СҖСӢРҪРәРё Рё СҒРөР№СҮР°СҒ РҝРҫРәазСӢРІР°СҺСӮ завиРҙРҪСӢР№ РҫРҝСӮРёРјРёР·Рј - РҫРҪРё РҝСҖРҫРҙРҫлжаСҺСӮ РҪР°РҙРөСҸСӮСҢСҒСҸ РҪР° СҖРҫР»СҢ РіРҫСҒСғРҙР°СҖСҒСӮРІР° Рё РҝСҖРҫСҒСӮРҫ РҪР° РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө СғРҝавСҲРөРіРҫ СҒРҝСҖРҫСҒР°. РЎРөРіРјРөРҪСӮ РҝРөСҖРёРјРөСӮСҖалСҢРҪСӢС… СҒРёСҒСӮРөРј - СҚСӮРҫ РҝСҖР°РәСӮРёСҮРөСҒРәРё РІСҒРөРіРҙР° РәСҖСғРҝРҪСӢРө Р·Р°РәазСҮРёРәРё Рё РіРҫСҒРәРҫРҪСӮСҖР°РәСӮСӢ, РәРҫСӮРҫСҖСӢРө РәР°Рә фиРҪР°РҪСҒРёСҖРҫвали СҒРІРҫРё РҝСҖРҫРөРәСӮСӢ, СӮР°Рә Рё РұСғРҙСғСӮ СҚСӮРҫСӮ РҙРөлаСӮСҢ РІ РҙалСҢРҪРөР№СҲРөРј. Да, РҝСҖРөРҙСҒСӮавиСӮРөли СҖСӢРҪРәР° РҝРөСҖРёРјРөСӮСҖалСҢРҪРҫР№ Р·Р°СүРёСӮСӢ РҪРө РҫжиРҙР°СҺСӮ СҖРөР·РәРҫРіРҫ СҖРҫСҒСӮР°, РҪРҫ Рё СҖРөР·РәРҫРіРҫ РҝР°РҙРөРҪРёСҸ СӮР°РәР¶Рө РҪРө РҝСҖРөРҙРІРёРҙСҸСӮ. Рҳ РҝРҫжалСғР№, РҝРөСҖРёРјРөСӮСҖ СҸРІР»СҸРөСӮСҒСҸ РҙР»СҸ РҪР°СҒ главРҪСӢРј РёРҪРҙРёРәР°СӮРҫСҖРҫРј СҒРёСӮСғР°СҶРёРё, РәРҫСӮРҫСҖР°СҸ РұСғРҙРөСӮ СҖазвРҫСҖР°СҮРёРІР°СӮСҢСҒСҸ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө РўРЎР‘ РІ 2010 Рі.

Р”.Рҗ. ГиРҪСҶРө

ДиСҖРөРәСӮРҫСҖ РҝРҫ СҒРІСҸР·СҸРј СҒ РҫРұСүРөСҒСӮРІРөРҪРҪРҫСҒСӮСҢСҺ РәРҫРјРҝР°РҪРёРё "РҗРҗРң РЎРёСҒСӮРөРјР·"

РҡР»СҺСҮРөРІСӢРјРё фаРәСӮРҫСҖами СҖазвиСӮРёСҸ СҖСӢРҪРәР° РўРЎР‘ РІ 2010 Рі. СҒСӮР°РҪСғСӮ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө. Р‘СғРҙРөСӮ СғР»СғСҮСҲР°СӮСҢСҒСҸ РҫРұСүРёР№ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ РәлимаСӮ - РұСғРҙРөСӮ СҖазвиваСӮСҢСҒСҸ СҖСӢРҪРҫРә РўРЎР‘, РІ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РҫСӮРІРөСӮ Р·РҪР°РөСӮРө СҒами. РҹРҫРәР° РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ СҖРөалСҢРҪРҫ РҪРө РІСӢРҙРөлиСӮ РҙРөРҪРөРі РҪР° РҫСҒРҪР°СүРөРҪРёРө РҫРұСҠРөРәСӮРҫРІ РўРЎР‘, Р° Сғ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№, РҫСӮРҪРҫСҒСҸСүРёС…СҒСҸ Рә СҖСӢРҪРҫСҮРҪРҫРјСғ СҒРөРіРјРөРҪСӮСғ, РҪРө РҝРҫСҸРІСҸСӮСҒСҸ СҒРІРҫРұРҫРҙРҪСӢРө фиРҪР°РҪСҒРҫРІСӢРө СҖРөСҒСғСҖСҒСӢ, РҪРё Рҫ РәР°РәРҫРј СҖазвиСӮРёРё РҪРө РјРҫР¶РөСӮ РұСӢСӮСҢ Рё СҖРөСҮРё (СӮРҫР»СҢРәРҫ РјРёРҪималСҢРҪРҫ РҪРөРҫРұС…РҫРҙРёРјСӢРө РҙР»СҸ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РәРҫРјРҝР°РҪРёР№ РўРЎР‘). РҳР·РІРёРҪРёСӮРө Р·Р° РјРөСӮафРҫСҖСғ, Р·Р°СүРёСүР°СӮСҢ "СӮСҖСғРҝ" - СҒРҫРІРөСҖСҲРөРҪРҪРҫ РұРөСҒРҝРҫР»РөР·РҪРҫРө Р·Р°РҪСҸСӮРёРө; РҫРұСҠРөРәСӮ Р·Р°СүРёСӮСӢ РҝРҫ РәСҖайРҪРөР№ РјРөСҖРө РҙРҫлжРөРҪ "РҙСӢСҲР°СӮСҢ".

РқР° РІСӮРҫСҖРҫРө РјРөСҒСӮРҫ СҸ РұСӢ РҝРҫСҒСӮавил РҝРҫлиСӮРёСҮРөСҒРәРёРө фаРәСӮРҫСҖСӢ. Р§СӮРҫРұСӢ СҒСӮСҖР°СӮРөРіРёСҮРөСҒРәРё важРҪСӢР№ РҫРұСҠРөРәСӮ РҪРө СҒСӮал СҚСӮРёРј СҒамСӢРј "СӮСҖСғРҝРҫРј" РІ СҖРөР·СғР»СҢСӮР°СӮРө СӮРөСҖСҖРҫСҖРёСҒСӮРёСҮРөСҒРәРҫРіРҫ, СӮРөС…РҪРҫРіРөРҪРҪРҫРіРҫ Рё РҝСҖРҫСҮРёС… РІРҫР·РҙРөР№СҒСӮРІРёР№, РөРіРҫ РҪР°РҙРҫ Р·Р°СүРёСүР°СӮСҢ. РЈ СҖСғРәРҫРІРҫРҙСҒСӮРІР° РҪР°СҲРөРіРҫ РіРҫСҒСғРҙР°СҖСҒСӮРІР° СӮР°РәРҫРө РҝРҫРҪРёРјР°РҪРёРө РөСҒСӮСҢ. Рҳ СҒСҖРөРҙСҒСӮРІР°, РұРөР·СғСҒР»РҫРІРҪРҫ, РұСғРҙСғСӮ РІСӢРҙРөР»СҸСӮСҢСҒСҸ; РІРҫРҝСҖРҫСҒ СӮРҫР»СҢРәРҫ - РІ РәР°РәРҫРј РәРҫлиСҮРөСҒСӮРІРө, Р° СҚСӮРҫ РІРҫР·РІСҖР°СүР°РөСӮ РҪР°СҒ Рә СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРј фаРәСӮРҫСҖам. Р’ Р»СҺРұРҫРј СҒР»СғСҮР°Рө СӮРөРәСғСүР°СҸ СҒРёСӮСғР°СҶРёСҸ РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ РұРҫР»РөРө СғРІРөСҖРөРҪРҪРҫ РІ РәСҖРёР·РёСҒ СҮСғРІСҒСӮРІСғСҺСӮ СҒРөРұСҸ РёРіСҖРҫРәРё СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РўРЎР‘, РҝР»РҫСӮРҪРҫ СҖР°РұРҫСӮР°СҺСүРёРө СҒ РіРҫСҒСҒСӮСҖСғРәСӮСғСҖами Рё РёРјРөСҺСүРёРө РұРҫР»СҢСҲРҫР№ РҫРҝСӢСӮ СғСҮР°СҒСӮРёСҸ РІ РіРҫСҒСӮРөРҪРҙРөСҖах.

Р—Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРө фаРәСӮРҫСҖСӢ РІ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫР№ СҒСӮРөРҝРөРҪРё СҒРІСҸР·Р°РҪСӢ СҒ

РҝРҫлиСӮРёСҮРөСҒРәРёРјРё, Рё СҸ РұСӢ РҪРө СҒСӮал РёС… СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ РҝРҫ РҫСӮРҙРөР»СҢРҪРҫСҒСӮРё.

РҹРҫСҸРІР»РөРҪРёРө РәРҫРҪРәСҖРөСӮРҪРҫРіРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРіРҫ Р°РәСӮР°

(РҪРө важРҪРҫ, РҫСӮРҪРҫСҒРёСӮСҒСҸ РҫРҪ Рә РҫРұлаСҒСӮРё РўРЎР‘ или Р»СҺРұРҫР№ РҙСҖСғРіРҫР№) СҸРІР»СҸРөСӮСҒСҸ РҫРҙРҪРёРј РёР· СҖРөР·СғР»СҢСӮР°СӮРҫРІ РҝСҖРҫСҸРІР»РөРҪРёСҸ РҝРҫлиСӮРёСҮРөСҒРәРҫР№ РІРҫли СҖСғРәРҫРІРҫРҙСҒСӮРІР° СҒСӮСҖР°РҪСӢ. ДлСҸ РәРҫРјРҝР°РҪРёР№, СҖР°РұРҫСӮР°СҺСүРёС… РҪР° РіРҫСҒСҖСӢРҪРәРө, Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢР№ фаРәСӮРҫСҖ РұСғРҙРөСӮ РёРјРөСӮСҢ РұРҫР»СҢСҲРҫРө, РІРҫР·РјРҫР¶РҪРҫ, РҙажРө РәР»СҺСҮРөРІРҫРө Р·РҪР°СҮРөРҪРёРө.

Р“РҫРІРҫСҖСҸ Рҫ СҒСӮСҖРөРјР»РөРҪРёРё физиСҮРөСҒРәРёС… лиСҶ Рә РҫРұРөСҒРҝРөСҮРөРҪРёСҺ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҒРөРұСҸ Рё СҒРІРҫРөРіРҫ жилиСүР°, РҫРҝСҸСӮСҢ Р¶Рө СғРҝРёСҖР°РөРјСҒСҸ РІ СҚРәРҫРҪРҫРјРёРәСғ. Р§СӮРҫРұСӢ Р·Р°СүРёСӮРёСӮСҢ СҒРІРҫСҺ РәРІР°СҖСӮРёСҖСғ или РҙРҫРј, РёС… РҪР°РҙРҫ РҝСҖРёРҫРұСҖРөСҒСӮРё, Р° СҒРҫРұСҒСӮРІРөРҪРҪР°СҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҝРөСҖРІРҫСҒСӮРөРҝРөРҪРҪРҫР№ СӮРҫРіРҙР°, РәРҫРіРҙР° РҪРө РҪР°РҙРҫ РҙСғРјР°СӮСҢ Рҫ "С…Р»РөРұРө РҪР°СҒСғСүРҪРҫРј" РҪР° завСӮСҖР°. Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РўРЎР‘ РұСғРҙСғСӮ РҫСӮРҪРөСҒРөРҪСӢ РҫСҒРҪРҫРІРҪРҫР№ РјР°СҒСҒРҫР№ СҮР°СҒСӮРҪСӢС… РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ РІ СҖазСҖСҸРҙ "РҪРө фигРҫРІРҫ РұСӢР»Рҫ РұСӢ...".

Р”СғРјР°СҺ, СҮСӮРҫ РҪаиРұРҫР»СҢСҲРөРө влиСҸРҪРёРө РұСғРҙСғСӮ РёРјРөСӮСҢ СӮР°РәРёРө СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРёРө фаРәСӮРҫСҖСӢ, РәР°Рә РёРҪСӮРөллРөРәСӮСғализаСҶРёСҸ Рё РёРҪСӮРөРіСҖР°СҶРёСҸ РўРЎР‘ СҒ РҙСҖСғРіРёРјРё РёРҪР¶РөРҪРөСҖРҪСӢРјРё СҒРёСҒСӮРөмами, РҫСӮРҪРҫСҒСҸСүРёРјРёСҒСҸ Рә РәлаСҒСҒСғ Building Automation. РҳРҪСӮРөллРөРәСӮСғализаСҶРёСҸ РҝСҖРёР·РІР°РҪР° СҒРҪРёР·РёСӮСҢ влиСҸРҪРёРө СҮРөР»РҫРІРөСҮРөСҒРәРҫРіРҫ фаРәСӮРҫСҖР° Рё РІ РёСӮРҫРіРө РҙРҫлжРҪР° РҝРҫРІСӢСҒРёСӮСҢ СҚффРөРәСӮРёРІРҪРҫСҒСӮСҢ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РўРЎР‘. РҳРҪСӮРөРіСҖР°СҶРёСҸ СӮР°РәР¶Рө СҒРҝРҫСҒРҫРұСҒСӮРІСғРөСӮ РҝРҫРІСӢСҲРөРҪРёСҺ СғСҖРҫРІРөРҪСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РҫРұСҠРөРәСӮРҫРІ Р·Р° СҒСҮРөСӮ РҝРөСҖРөРәСҖРөСҒСӮРҪРҫРіРҫ РҫРұРјРөРҪР° РёРҪС„РҫСҖРјР°СҶРёРөР№ РјРөР¶РҙСғ СҖазРҪСӢРјРё РҝРҫРҙСҒРёСҒСӮРөмами (РІ СҖамРәах СҒРёСҒСӮРөРј, РҫСӮРҪРҫСҒСҸСүРёС…СҒСҸ Рә РўРЎР‘, СҚСӮРҫ СғР¶Рө РҙавРҪРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҫ). IP-СӮРөС…РҪРҫР»РҫРіРёРё РұСғРҙСғСӮ РІСҒРө Р°РәСӮРёРІРҪРөРө РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РІ РўРЎР‘ - РҪРёРәР°РәРҫР№ РёРҪСӮСҖРёРіРё СӮСғСӮ РҪРөСӮ, РҝСҖРҫСҒСӮРҫ СҒСӮР°РҪРҙР°СҖСӮРёР·Р°СҶРёСҸ РәР°РҪалРҫРІ СҒРІСҸР·Рё Рё РәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢС… РҝСҖРҫСӮРҫРәРҫР»РҫРІ, РҝСҖРёРјРөРҪСҸРөРјСӢС… РІ СӮРөС…РҪРёСҮРөСҒРәРёС… СҒСҖРөРҙСҒСӮвах СҒамРҫРіРҫ СҖазРҪРҫРіРҫ РҪазРҪР°СҮРөРҪРёСҸ, СӮР°РәР°СҸ Р¶Рө РҙР°РҪРҪРҫСҒСӮСҢ, РәР°Рә СҒРҫР»РҪСҶРө Рё РҙРҫР¶РҙСҢ.

РҡРҫРҪРәСғСҖРөРҪСҶРёСҸ РөСҒСӮСҢ РІРҫ РІСҒРөС… СҒРөРіРјРөРҪСӮах, РҪРҫ РІ РҪРёР·РәРҫРұСҺРҙР¶РөСӮРҪРҫРј СҒРёР»СҢРҪРөРө РІСҒРөРіРҫ. РҜ СҖР°РҪРөРө СғР¶Рө РіРҫРІРҫСҖРёР», СҮСӮРҫ 2009 Рі. РұСӢР» СғРҙР°СҮРҪСӢРј РҙР»СҸ РҝРҫСҒСӮавСүРёРәРҫРІ, РёРіСҖавСҲРёС… РІ "млаРҙСҲРөРј" Рё СҒСҖРөРҙРҪРөРј СҶРөРҪРҫРІРҫРј СҒРөРіРјРөРҪСӮРө. РҹРҫСӮСҖРөРұРёСӮРөР»СҢ, РәРҫСӮРҫСҖСӢР№ СҖР°РҪРөРө РҫСҖРёРөРҪСӮРёСҖРҫвалСҒСҸ РҪР° РҝСҖРҫРҙСғРәСҶРёСҺ СӮРҫРҝРҫРІРҫРіРҫ СғСҖРҫРІРҪСҸ, РҪР°СҮал РҝСҖРёРҫРұСҖРөСӮР°СӮСҢ РұРҫР»РөРө РҙРөСҲРөРІСӢРө РҫСӮРөСҮРөСҒСӮРІРөРҪРҪСӢРө СҒРёСҒСӮРөРјСӢ. РӨР°РәСӮРҫСҖ СҶРөРҪСӢ СҸРІР»СҸРөСӮСҒСҸ СҒРөР№СҮР°СҒ РҫРҝСҖРөРҙРөР»СҸСҺСүРёРј РҙР»СҸ Р·Р°РәазСҮРёРәР°; РҪР°РҙРөР¶РҪРҫСҒСӮСҢ СҒРёСҒСӮРөРј, С„СғРҪРәСҶРёРҫРҪал, РәР°СҮРөСҒСӮРІРҫ Рё РҝСҖ. РҫСӮРҫСҲли РҪР° РІСӮРҫСҖРҫР№ РҝлаРҪ.

Р•СҒли РҫРұСүР°СҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәР°СҸ СҒРёСӮСғР°СҶРёСҸ СғР»СғСҮСҲРёСӮСҒСҸ, СӮРҫ СӮСҖРөРұРҫРІР°СӮРөР»СҢРҪСӢР№ РҝРҫСӮСҖРөРұРёСӮРөР»СҢ РІРөСҖРҪРөСӮСҒСҸ РІ РұРҫР»РөРө РәР°СҮРөСҒСӮРІРөРҪРҪСӢР№ Рё РҙРҫСҖРҫРіРҫР№ СҒРөРіРјРөРҪСӮ СҖСӢРҪРәР° РўРЎР‘.

Р”РөРјРҝРёРҪРі, РәРҫРҪРөСҮРҪРҫ, СҸРІР»СҸРөСӮСҒСҸ СҒРөР№СҮР°СҒ важРҪСӢРј фаРәСӮРҫСҖРҫРј РәРҫРҪРәСғСҖРөРҪСҶРёРё, РҪРҫ РҪРө РјРөРҪРөРө важРҪСӢР№ фаРәСӮРҫСҖ - РҪалиСҮРёРө СӮРҫРІР°СҖР° РҪР° СҒРәлаРҙРө. РҹРҫ РіР»СғРұРҫРәРҫ СғРәРҫСҖРөРҪРёРІСҲРөР№СҒСҸ Рё РҪРө РјРөРҪСҸРөРјРҫР№ РҪРёРәР°РәРёРјРё РәСҖРёР·РёСҒами "РҪР°СҶРёРҫРҪалСҢРҪРҫР№ СӮСҖР°РҙРёСҶРёРё" РҪР° РІРҫРҝСҖРҫСҒ РјРөРҪРөРҙР¶РөСҖР°: "РҡРҫРіРҙР° РҪСғР¶РөРҪ СӮРҫРІР°СҖ?" РәлиРөРҪСӮ РҫРұСӢСҮРҪРҫ РҫСӮРІРөСҮР°РөСӮ СҒСӮР°РҪРҙР°СҖСӮРҪРҫ: "Р’СҮРөСҖР°!" Р’ СҒРІСҸР·Рё СҒ СҚСӮРёРј РҪалиСҮРёРө СҒРәлаРҙР° Р·Р°СҮР°СҒСӮСғСҺ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҫРҝСҖРөРҙРөР»СҸСҺСүРёРј фаРәСӮРҫСҖРҫРј РҝРҫРәСғРҝРәРё.

Р”СғРјР°СҺ, РҪР° СҖазвиСӮРёРө СҖСӢРҪРәР° РўРЎР‘ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ Р·Р°РәазСҮРёРәР° РұСғРҙСғСӮ РҫРәазСӢРІР°СӮСҢ РҪаиРұРҫР»РөРө Р·РҪР°СҮРёРјРҫРө влиСҸРҪРёРө РҙРІР° фаРәСӮРҫСҖР°: СғР¶РөСҒСӮРҫСҮРөРҪРёРө Р·Р°РәСғРҝРҫСҮРҪСӢС… СӮСҖРөРұРҫРІР°РҪРёР№ Рё СҒРҫРәСҖР°СүРөРҪРёРө РұСҺРҙР¶РөСӮРҫРІ РҪР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ. РҳР· РҝРөСҖРІРҫРіРҫ РІСӢСӮРөРәР°РөСӮ (РәР°Рә СғР¶Рө РіРҫРІРҫСҖРёР»РҫСҒСҢ РІСӢСҲРө) СӮСҖРөРұРҫРІР°РҪРёРө РјРёРҪРёРјРёР·Р°СҶРёРё СҒСҖРҫРәР° РҝРҫСҒСӮавРәРё - РІ РёРҙРөалРө СӮРҫРІР°СҖ РҙРҫлжРөРҪ РұСӢСӮСҢ РҪР° СҒРәлаРҙРө. РҳР· РІСӮРҫСҖРҫРіРҫ СҒР»РөРҙСғРөСӮ, СҮСӮРҫ РҝСҖРё СҒРҫС…СҖР°РҪРөРҪРёРё СӮСҖРөРұСғРөРјСӢС… РҫРұСҠРөРјРҫРІ РўРЎР‘ РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёРө РұСғРҙРөСӮ РҫСӮРҙаваСӮСҢСҒСҸ РұРҫР»РөРө РұСҺРҙР¶РөСӮРҪСӢРј СҖРөСҲРөРҪРёСҸРј.

РӨР°РәСӮРҫСҖ "СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө СҶРөРҪР°/РәР°СҮРөСҒСӮРІРҫ" СҸРІР»СҸРөСӮСҒСҸ СҒлиСҲРәРҫРј РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪСӢРј, РҝРҫСҒРәРҫР»СҢРәСғ РөСҒли СҒ СҶРөРҪРҫР№ РІСҒРө РҝРҫРҪСҸСӮРҪРҫ, СӮРҫ РәР°СҮРөСҒСӮРІРҫ РҙР»СҸ РәажРҙРҫРіРҫ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ - РәР°СӮРөРіРҫСҖРёСҸ СҒСғРіСғРұРҫ РёРҪРҙРёРІРёРҙСғалСҢРҪР°СҸ. РҡР°Рә РіРҫРІРҫСҖРёСӮСҒСҸ, "Сғ РәРҫРіРҫ-СӮРҫ СҒСғРҝ жиРҙРәРёР№, Р° Сғ РәРҫРіРҫ-СӮРҫ Р¶РөРјСҮСғРі РјРөР»РәРёР№". РҹРҫлагаСҺ, СҮСӮРҫ РҙР»СҸ Р·Р°РәазСҮРёРәР° РҝРҫРјРёРјРҫ РҪРёР·РәРҫР№ СҶРөРҪСӢ важРҪСӢРј РұСғРҙРөСӮ РјР°РәСҒималСҢРҪРҫ РҝРҫР»РҪРҫРө СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРө РҝРөСҖРөСҮРҪСҸ РёРјРөСҺСүРёС…СҒСҸ Рё СӮСҖРөРұСғРөРјСӢС… С„СғРҪРәСҶРёР№ Сғ РІСӢРұСҖР°РҪРҪРҫРіРҫ РўРЎР‘. Р•СҒли РҪРө Р·Р°СӮСҖагиваСӮСҢ РіРҫСҒСҒРөРәСӮРҫСҖ, РјРҫР¶РҪРҫ СҒРәазаСӮСҢ, СҮСӮРҫ СҒамСӢРјРё РҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢРјРё РҝРҫСӮСҖРөРұРёСӮРөР»СҸРјРё РІ 2010 Рі. РұСғРҙСғСӮ РҪРөС„СӮРөгазРҫРІР°СҸ РҫСӮСҖР°СҒР»СҢ, СҚРҪРөСҖРіРөСӮРёРәР°, СӮСҖР°РҪСҒРҝРҫСҖСӮ Рё РҝСҖ.

Рҗ.РЎ. РЎСғСҲРәРҫРІ

Р СғРәРҫРІРҫРҙРёСӮРөР»СҢ РҪР°РҝСҖавлРөРҪРёСҸ СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РәРҫРјРҝР°РҪРёРё "РЎР°СӮСҖРҫ-РҹалаРҙРёРҪ"

РЎСӮРҫРёСӮ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ СҒРёР»СҢРҪРҫРө влиСҸРҪРёРө РҪР° СҖСӢРҪРҫРә РІ 2008-2009 РіРі. РҫРәазали СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө фаРәСӮРҫСҖСӢ (фиРҪР°РҪСҒРҫРІСӢР№ РәСҖРёР·РёСҒ), РІ СӮРҫРј СҮРёСҒР»Рө РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫРө фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРө. РҹРҫ Р·Р°СҸРІР»РөРҪРёСҺ РјРҪРҫРіРёС… РҪР°СҲРёС… РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… РҝР°СҖСӮРҪРөСҖРҫРІ, РјР°РәСҒималСҢРҪСӢР№ СҒРҝР°Рҙ РҝСҖРҫРҙаж РІ 2009 Рі. РұСӢР» РёРјРөРҪРҪРҫ РІ Р РҫСҒСҒРёРё. Р’ ЕвСҖРҫРҝРө, РЎРЁРҗ Рё РҗР·РёРё РәСҖРёР·РёСҒ РҝРҫСӮРёС…РҫРҪСҢРәСғ Р·Р°РәР°РҪСҮРёРІР°РөСӮСҒСҸ, Р° СҒРёСӮСғР°СҶРёСҸ РІ Р РҫСҒСҒРёРё РҫСҒСӮР°РөСӮСҒСҸ РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№: РҫСӮСҒСғСӮСҒСӮРІРёРө фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РіРҫСҒСғРҙР°СҖСҒСӮРІР° Р°РәСӮРёРІРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҫРұСҠРөРәСӮРҫРІ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ (РҙРҫСҖРҫРіРё, РјРҫСҒСӮСӢ, СҒРәлаРҙСӢ Рё РҝСҖ.), РҫСӮСҒСғСӮСҒСӮРІРёРө РҝСҖРҫР·СҖР°СҮРҪСӢС… РјРөСҖ, РҝСҖРёР·РІР°РҪРҪСӢС… СҒСӮРёРјСғлиСҖРҫРІР°СӮСҢ РІРҪСғСӮСҖРөРҪРҪРёР№ СҒРҝСҖРҫСҒ, СҖРҫСҒСӮ СҶРөРҪ (РёРҪфлСҸСҶРёСҸ РІ 2009 Рі. СҒРҫСҒСӮавила 13% (!), СҮСӮРҫ СҸРІР»СҸРөСӮСҒСҸ СғРҙРёРІРёСӮРөР»СҢРҪСӢРј РҝСҖРё РҝР°РҙРөРҪРёРё СҒРҝСҖРҫСҒР°), СғСҒРёР»РөРҪРёРө СӮамРҫР¶РөРҪРҪРҫРіРҫ РҙавлРөРҪРёСҸ РҪР° РёРјРҝРҫСҖСӮРөСҖРҫРІ Рё РҙСҖСғРіРёРө фаРәСӮРҫСҖСӢ РҪРө РҙРҫРұавлСҸСҺСӮ РҫРҝСӮРёРјРёР·РјР° СғСҮР°СҒСӮРҪРёРәам СҖСӢРҪРәР° РЎР‘. РЎРҫСҶиалСҢРҪСӢРө фаРәСӮРҫСҖСӢ РҪР°РҝСҖСҸРјСғСҺ завиСҒСҸСӮ РҫСӮ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҒРёСӮСғР°СҶРёРё РІ СҒСӮСҖР°РҪРө: РҪалиСҮРёРө РҙРөРҪРөРі РҪР° РҫСҒРҪР°СүРөРҪРёРө РҪРөРҙвижимРҫСҒСӮРё СҒРёСҒСӮРөмами РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, СӮРөРјРҝСӢ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°. Р—Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРө Р°РәСӮСӢ РІ РҝРҫСҒР»РөРҙРҪРөРө РІСҖРөРјСҸ РҫРәазСӢРІР°СҺСӮ Р°РәСӮРёРІРҪРҫРө влиСҸРҪРёРө РҪР° СҖазвиСӮРёРө СҖСӢРҪРәР° (РҪР°РҝСҖРёРјРөСҖ, РӨРөРҙРөСҖалСҢРҪСӢР№ Р·Р°РәРҫРҪ в„– 123-РӨР— "РўРөС…РҪРёСҮРөСҒРәРёР№ СҖРөгламРөРҪСӮ Рҫ СӮСҖРөРұРҫРІР°РҪРёСҸС… РҝРҫжаСҖРҪРҫР№ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё", РҝРҫСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РӨРөРҙРөСҖалСҢРҪРҫР№ СӮамРҫР¶РөРҪРҪРҫР№ СҒР»СғР¶РұСӢ Рё СӮ.Рҙ.). РҹРҫлиСӮРёСҮРөСҒРәРёРө фаРәСӮРҫСҖСӢ СӮСҖСғРҙРҪРҫ РҫСҶРөРҪРёРІР°СӮСҢ, РҪРҫ РјРҫР¶РҪРҫ РҫСӮРјРөСӮРёСӮСҢ РұРөР·СғСҒР»РҫРІРҪРҫРө влиСҸРҪРёРө "РҝРөСҖРөСӮР°СҒРҫРІРәРё" РјРёРҪРёСҒСӮРөСҖСҒСӮРІ Рё РІРөРҙРҫРјСҒСӮРІ Рё Р·РҫРҪ РёС… РҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫСҒСӮРё (РІ СӮРҫРј СҮРёСҒР»Рө Р·Р° СҖР°СҒС…РҫРҙ РұСҺРҙР¶РөСӮР°).

Р’ СҖазвиСӮРёРё СҖСӢРҪРәР° РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ Р·РҪР°СҮРёСӮРөР»СҢРҪСғСҺ СҖРҫР»СҢ РёРіСҖР°СҺСӮ СӮРөС…РҪРҫР»РҫРіРёРё азиаСӮСҒРәРёС… РәРҫРјРҝР°РҪРёР№. РқР°РҝСҖРёРјРөСҖ, РҪР°СҮалРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° СҶРІРөСӮРҪСӢС… РәамРөСҖ 600 РўР’Рӣ (Samsung Techwin, Sunkwang, CNB, TantoS), РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ СҒРҫРұСҒСӮРІРөРҪРҪСӢС… СҮРёРҝРҫРІ РҙР»СҸ РәамРөСҖ, СғРҙРөСҲРөРІР»РөРҪРёРө СҶРІРөСӮРҪСӢС… РәамРөСҖ Рё РҝРҫСҒСӮРөРҝРөРҪРҪРҫРө РІСӢСӮРөСҒРҪРөРҪРёРө СҮРөСҖРҪРҫ-РұРөР»СӢС… РәамРөСҖ. Р’ РіСҖСғРҝРҝРө РІРёРҙРөРҫСҖРөРіРёСҒСӮСҖР°СӮРҫСҖРҫРІ РҪР° СҖСӢРҪРәРө РҙРҫРјРёРҪРёСҖСғСҺСӮ РјРҫРҙРөли СҒ С„РҫСҖРјР°СӮРҫРј СҒжаСӮРёСҸ H.264, Р° СӮР°РәР¶Рө СҒРІРөСҖС…РҙРөСҲРөРІСӢРө РјРҫРҙРөли DVR.

РҳРҪСӮРөРіСҖР°СҶРёСҸ СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё СҒ РёРҪР¶РөРҪРөСҖРҪСӢРјРё СҒРёСҒСӮРөмами - РІРҫРҝСҖРҫСҒ Р°РәСӮСғалСҢРҪСӢР№. Р—Р°РәазСҮРёРәам СҮР°СҒСӮРҫ СӮСҖРөРұСғРөСӮСҒСҸ РёРҪСӮРөРіСҖР°СҶРёСҸ РёРҪР¶РөРҪРөСҖРҪСӢС… СҒРёСҒСӮРөРј Рё СҒРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РҫСҒРҫРұРөРҪРҪРҫ РҪР° РәСҖСғРҝРҪСӢС… РҫРұСҠРөРәСӮах.РЎРҫглаСҲСғСҒСҢ СҒ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫРј СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ, РәРҫРҪРәСғСҖРөРҪСҶРёСҸ СғСҒилилаСҒСҢ, РҪРҫ СҖР°РұРҫСӮСӢ РјРөРҪСҢСҲРө РҪРө СҒСӮалРҫ. РЎ РҙСҖСғРіРҫР№ СҒСӮРҫСҖРҫРҪСӢ, РҪР°РҙРөСҺСҒСҢ, СҮСӮРҫ СҚСӮРҫ РҝРҫР№РҙРөСӮ РІСҒРөРј РҪР° РҝРҫР»СҢР·Сғ Рё СғСҖРҫРІРөРҪСҢ РҝСҖРҫС„РөСҒСҒРёРҫРҪализма РІ РҙР°РҪРҪСӢС… СғСҒР»РҫРІРёСҸС… РІ СҶРөР»РҫРј СҒСӮР°РҪРөСӮ РІСӢСҲРө. Р”РөРјРҝРёРҪРі СғСҒилилСҒСҸ РҝРҫ РҝСҖРёСҮРёРҪРө РІРҫР·СҖРҫСҒСҲРөР№ РәРҫРҪРәСғСҖРөРҪСҶРёРё Рё РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° РҙРөРҪРөРі. РҹСҖРёСҮРөРј РҙРөРјРҝРёРҪРі СҒСғСүРөСҒСӮРІСғРөСӮ РәР°Рә РҪР° СҒСӮРҫСҖРҫРҪРө СӮРҫСҖРіРҫРІСӢС… РәРҫРјРҝР°РҪРёР№, СӮР°Рә Рё РјРөР¶РҙСғ РјРҫРҪСӮажРҪСӢРјРё РәРҫРјРҝР°РҪРёСҸРјРё. РңРҪРҫРіРёРө РәРҫРҪРөСҮРҪСӢРө Р·Р°РәазСҮРёРәРё СҒСӮали СҒРІСҸР·СӢРІР°СӮСҢСҒСҸ СҒ РҝРҫСҒСӮавСүРёРәами РҪР°РҝСҖСҸРјСғСҺ.

РқР° РјРҫР№ РІР·РіР»СҸРҙ, РҪаиРұРҫР»СҢСҲРөРө влиСҸРҪРёРө РҪР° СҖСӢРҪРҫРә РҫРәазСӢРІР°СҺСӮ РҙРІР° фаРәСӮРҫСҖР°: СҒРҫРәСҖР°СүРөРҪРёРө РұСҺРҙР¶РөСӮРҫРІ РҪР° РұРөР·РҫРҝР°СҒРҪРҫСҒСӮСҢ Рё СғР¶РөСҒСӮРҫСҮРөРҪРёРө СӮСҖРөРұРҫРІР°РҪРёР№ Рә Р·Р°РәСғРҝРәам. РӯСӮРё фаРәСӮРҫСҖСӢ СҸвилиСҒСҢ СҒР»РөРҙСҒСӮРІРёРөРј СҒРҫРәСҖР°СүРөРҪРёСҸ РІСӢРҙРөР»СҸРөРјСӢС… РұСҺРҙР¶РөСӮРҫРІ. РЎРҝСҖРҫСҒ РҪР° РўРЎР‘ РұСғРҙРөСӮ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҪРөС„СӮРөгазРҫРІР°СҸ РҫСӮСҖР°СҒР»СҢ, РіРҫСҒРҝСҖРҫРөРәСӮСӢ Рё СҖазвиСӮРёРө СҮР°СҒСӮРҪРҫРіРҫ СҒРөРәСӮРҫСҖР°.

РЎ.Р’. РҡСғСҮСғРјР°СҖРҫРІ

РӯРәСҒРҝРөСҖСӮ РәРҫРјРҝР°РҪРёРё "РҗР РңРһ-РЎРёСҒСӮРөРјСӢ"

РҹРҫ РҫСҶРөРҪРәам СҚРәСҒРҝРөСҖСӮРҫРІ РәРҫРјРҝР°РҪРёРё "РҗР РңРһ-РЎРёСҒСӮРөРјСӢ", главРҪСӢРјРё фаРәСӮРҫСҖами СҖазвиСӮРёСҸ СҖСӢРҪРәР° РўРЎР‘ РІ 2010 Рі. РұСғРҙСғСӮ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө. РһжиРҙР°РҪРёСҸ РІСӮРҫСҖРҫР№ РІРҫР»РҪСӢ РәСҖРёР·РёСҒР° РІ СҒСӮСҖР°РҪРө Рё/или Р·Р°СӮСҸР¶РҪРҫР№ РІСӢС…РҫРҙ Р РҫСҒСҒРёРё РёР· СҒРҝР°РҙР° РҝСҖРөРҙРҫРҝСҖРөРҙРөР»СҸСӮ СҒР»РҫР¶РҪРҫСҒСӮРё РІ фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРё РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… Рё РәРҫРјРјРөСҖСҮРөСҒРәРёС… РҝСҖРҫРөРәСӮРҫРІ, РҝРөСҖРөСҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ РҪР° СҒСӮР°РҙРёРё завРөСҖСҲРөРҪРёСҸ СғР¶Рө РҪР°СҮР°СӮСӢС… РҝСҖРҫРөРәСӮРҫРІ, РҝСҖРёСҮРөРј СҒРәРҫСҖРөРө РІСҒРөРіРҫ РҝРҫРҙ СҒРҫРәСҖР°СүРөРҪРёРө РҝРҫРҝР°РҙСғСӮ РёРјРөРҪРҪРҫ РўРЎР‘. РӯСӮРҫ РҝРҫРІСӢСҒРёСӮ СҒСӮРөРҝРөРҪСҢ РәРҫРҪРәСғСҖРөРҪСҶРёРё Р·Р° РҝРҫР»СғСҮРөРҪРёРө РәРҫРҪСӮСҖР°РәСӮРҫРІ РҪР° СғСҮР°СҒСӮРёРө РІ РҝРҫСҒСӮавРәРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙР»СҸ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖРҪСӢС… Рё РҙСҖСғРіРёС… РҝСҖРҫРөРәСӮРҫРІ, РҝСҖРҫРІРҫРҙРёРјСӢС… РҝСҖРё фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРё или РҪРөРҝРҫСҒСҖРөРҙСҒСӮРІРөРҪРҪРҫРј СғСҮР°СҒСӮРёРё РіРҫСҒСғРҙР°СҖСҒСӮРІР°. Рҗ РҝСҖРёРұСӢР»СҢРҪРҫСҒСӮСҢ СӮР°РәРёС… РҝСҖРҫРөРәСӮРҫРІ РұСғРҙРөСӮ СғРјРөРҪСҢСҲР°СӮСҢСҒСҸ!

РҹСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө СҒРөСӮРөРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№ РІ РўРЎР‘ СҸРІР»СҸРөСӮСҒСҸ СӮСҖРөРҪРҙРҫРј, РҫРҙРҪР°РәРҫ СҚСӮРҫ РҪРө РҫР·РҪР°СҮР°РөСӮ, СҮСӮРҫ СӮРөРјРҝСӢ СҖРҫСҒСӮР° СҖСӢРҪРәР° СҒРјРҫРіСғСӮ РҫРҝСҖавРҙР°СӮСҢ РҙаваРөРјСӢРө СҖР°РҪРөРө аваРҪСҒСӢ Рё РҫСҶРөРҪРәРё СҖазвиСӮРёСҸ. РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ РҝСҖРҫРіРҪРҫР·РёСҖСғРөРјСӢРө СӮРөРјРҝСӢ СҖРҫСҒСӮР° СҖСӢРҪРәР° РҙРҫлжРҪСӢ РұСӢСӮСҢ СҒРәРҫСҖСҖРөРәСӮРёСҖРҫРІР°РҪСӢ СҒ СғСҮРөСӮРҫРј РәСҖРёР·РёСҒР°.

РҹСҖРё СҚСӮРҫРј РҪРө РёСҒРәР»СҺСҮРөРҪРҫ, СҮСӮРҫ РҝРҫ СҖСҸРҙСғ РҪР°РҝСҖавлРөРҪРёР№ РұСғРҙРөСӮ РҪР°РұР»СҺРҙР°СӮСҢСҒСҸ СҒСӮагРҪР°СҶРёСҸ СҖСӢРҪРәР°... РўР°Рә, СғРјРөРҪСҢСҲРөРҪРёРө РҫРұСҠРөРјРҫРІ РҝСҖРҫРҙаж СҒРөСӮРөРІСӢС… СҖРөСҲРөРҪРёР№, РәР°Рә РұРҫР»РөРө Р·Р°СӮСҖР°СӮРҪСӢС…, РјРҫР¶РөСӮ РҙажРө РҝСҖРөРІСӢСҒРёСӮСҢ СҒРҪРёР¶РөРҪРёРө РҫРұСҠРөРјРҫРІ РІ СҒРөРіРјРөРҪСӮРө Р°РҪалРҫРіРҫРІСӢС… СҒРёСҒСӮРөРј. РҹРҫСҚСӮРҫРјСғ СҚффРөРәСӮ влиСҸРҪРёСҸ РјРҫР¶РөСӮ РұСӢСӮСҢ РҪРёРІРөлиСҖРҫРІР°РҪ. РЎРәРҫСҖРөРө РІСҒРөРіРҫ, РјРҫР¶РҪРҫ РіРҫРІРҫСҖРёСӮСҢ РҪРө РҝСҖРҫ Р°РұСҒРҫР»СҺСӮРҪСӢРө СҶРёС„СҖСӢ, Р° РҝСҖРҫ СҒСӮРөРҝРөРҪСҢ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ СҶРёС„СҖРҫРІСӢС… СӮРөС…РҪРҫР»РҫРіРёР№.

Р СӢРҪРҫРә РўРЎР‘ РҫСӮРҪРҫСҒРёСӮСҒСҸ Рә СӮР°Рә РҪазСӢРІР°РөРјСӢРј СҒСӮР°СҖСӢРј СҖСӢРҪРәам, РҫРҙРҪРҫР№ РёР· Р°РәР°РҙРөРјРёСҮРөСҒРәРёС… РҫСҶРөРҪРҫРә СҒРҫСҒСӮРҫСҸРҪРёСҸ РәРҫСӮРҫСҖСӢС… СҸРІР»СҸРөСӮСҒСҸ СҒРҪРёР¶РөРҪРёРө РјР°СҖжи. РӨСғРҪРҙамРөРҪСӮалСҢРҪРҫРө РҫРҝСҖРөРҙРөР»РөРҪРёРө РҝРҫРҙРәСҖРөРҝР»СҸРөСӮСҒСҸ РҝСҖР°РәСӮРёСҮРөСҒРәРёРјРё РҪР°РұР»СҺРҙРөРҪРёСҸРјРё Рё РҝРөСҮалСҢРҪСӢРјРё фаРәСӮами СҒРҪРёР¶РөРҪРёСҸ РҫРұСҠРөРјРҫРІ РҝСҖРҫРҙаж. Р’ 2009 Рі. РәлиРөРҪСӮ СҒСӮал РұРҫР»РөРө СҖазРұРҫСҖСҮРёРІСӢРј (Рё СҚСӮРҫ РұлагРҫ, РҝРҫ РәСҖайРҪРөР№ РјРөСҖРө РҙР»СҸ РҝСҖРҫС„РөСҒСҒРёРҫРҪалРҫРІ СҖСӢРҪРәР°), РҪРҫ Рё РұРҫР»РөРө РәР°РҝСҖРёР·РҪСӢРј (РҙРөРҪРөРі РҪР° СҖСӢРҪРәРө СҒСӮР°РҪРҫРІРёСӮСҒСҸ РјРөРҪСҢСҲРө - СҖСӢРҪРҫРә СҒСӮР°РҪРҫРІРёСӮСҒСҸ РІСҒРө РұРҫР»СҢСҲРө "СҖСӢРҪРәРҫРј РҝРҫРәСғРҝР°СӮРөР»СҸ")! Р’ СғСҒР»РҫРІРёСҸС… РәСҖРёР·РёСҒР° РјРҪРҫРіРёРө СӮРҫСҖРіСғСҺСүРёРө РҫСҖРіР°РҪРёР·Р°СҶРёРё РҫРҝСӮРёРјРёР·РёСҖСғСҺСӮ СҒРІРҫРё РёР·РҙРөСҖР¶РәРё Рё РёРҙСғСӮ РҪР° завРөРҙРҫРјРҫРө СҒРҪРёР¶РөРҪРёРө РҝСҖРёРұСӢли, лиСҲСҢ РұСӢ РҫСҒСӮР°СӮСҢСҒСҸ РҪР° СҖСӢРҪРәРө Рё СҚР»РөРјРөРҪСӮР°СҖРҪРҫ РІСӢжиСӮСҢ. РңРҫР¶РҪРҫ СҒРәазаСӮСҢ, СҮСӮРҫ СҖСӢРҪРҫРә РҝРҫ РҫСҒРҪРҫРІРҪСӢРј СӮРҫРІР°СҖРҪСӢРј РіСҖСғРҝРҝам РҝРөСҖРөРҪР°СҒСӢСүРөРҪ; РҝСҖРҫРёСҒС…РҫРҙРёСӮ СғС…РҫРҙ СҒ СҖСӢРҪРәР° РјРөР»РәРёС… РәРҫРјРҝР°РҪРёР№. РһРҙРҪР°РәРҫ РҫРұ РёСӮРҫгах РәРҫРҪСҒРҫлиРҙР°СҶРёРё СҖСӢРҪРәР° РјРҫР¶РҪРҫ РұСғРҙРөСӮ РіРҫРІРҫСҖРёСӮСҢ СӮРҫР»СҢРәРҫ РҝРҫСҒР»Рө РҫСҮРөРІРёРҙРҪРҫРіРҫ завРөСҖСҲРөРҪРёСҸ РәСҖРёР·РёСҒР°. Рҳ РәР°Рә СҚСӮРҫ РҪРё СҒСӮСҖР°РҪРҪРҫ, РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРөСҖРөжиСӮСҢ РәСҖРёР·РёСҒ Сғ РҪРөРұРҫР»СҢСҲРёС… РәРҫРјРҝР°РҪРёР№ РҪРёСҮСғСӮСҢ РҪРө РјРөРҪСҢСҲРө, СҮРөРј Сғ РәСҖСғРҝРҪСӢС…, РІРөРҙСҢ СҒРөРұРөСҒСӮРҫРёРјРҫСҒСӮСҢ РёС… РұРёР·РҪРөСҒР° РҪРёР¶Рө, Р° РіРёРұРәРҫСҒСӮСҢ РІ СӮРөРәСғСүРёС… СғСҒР»РҫРІРёСҸС… СҖСӢРҪРәР° РІСӢСҲРө.

РЎ.Рқ. РҗСҖРұСғР·РҫРІ

Р‘СҖРөРҪРҙ-РјРөРҪРөРҙР¶РөСҖ РәРҫРјРҝР°РҪРёРё "РЈР»СҢСӮСҖаССӮР°СҖ"

РҹРҫСҒР»Рө СҒРёР»СҢРҪРҫРіРҫ РҝСҖРҫвала СҖСӢРҪРәР° РІ РҝРөСҖРІРҫР№ РҝРҫР»РҫРІРёРҪРө 2009 Рі. РҪР°СҮалСҒСҸ РҝРҫРҙСҠРөРј РІ III Рё IV РәРІР°СҖСӮалах. РһРҙРҪР°РәРҫ, Рә РҝСҖРёРјРөСҖСғ, РёСӮРҫРіРҫРІСӢР№ РҫРұСҠРөРј СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ, РҝРҫ РҪР°СҲРёРј РҫСҶРөРҪРәам, РҪРө РҙРҫСҒСӮРёРі СғСҖРҫРІРҪСҸ 2008 Рі. Р СӢРҪРҫРә IP-СҒРё-СҒСӮРөРј, РІРҫР·РјРҫР¶РҪРҫ, Рё РІСӢСҖРҫСҒ РҪР° 30%, РҫРҙРҪР°РәРҫ РҫРұСҠРөРјСӢ СҚСӮРҫРіРҫ СҒРөРіРјРөРҪСӮР° РҝРҫРәР° РҪРөРІРөлиРәРё Рё РҪРө РёРіСҖР°СҺСӮ РұРҫР»СҢСҲРҫР№ СҖРҫли.

Р’ РҪРөС„СӮРөгазРҫРІРҫР№ РҫСӮСҖР°СҒли РҫРұСҠРөРјСӢ РҝРҫРәСғРҝР°РөРјРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙР»СҸ СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РұСӢли СғРІРөлиСҮРөРҪСӢ. Р’ СҒРөРәСӮРҫСҖах РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫСҒСӮРё, СҚРҪРөСҖРіРөСӮРёРәРё Рё СӮСҖР°РҪСҒРҝРҫСҖСӮР° РҝРҫРәСғРҝР°СӮРөР»СҢРҪР°СҸ Р°РәСӮРёРІРҪРҫСҒСӮСҢ РҪРө СғРІРөлиСҮилаСҒСҢ. Р’ Р»СҺРұРҫРј СҒР»СғСҮР°Рө РҪРөРҝСҖРҫСҒСӮРҫР№ 2009 РіРҫРҙ РҪР°СғСҮРёР» РҫСӮСҖР°СҒР»СҢ СҖР°РұРҫСӮР°СӮСҢ РІ СғСҒР»РҫРІРёСҸС… РҫРұСүРөРіРҫ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ РәСҖРёР·РёСҒР° - СғРјРөРҪСҢСҲРөРҪРёСҸ РҫРұСҠРөРјРҫРІ Р·Р°РәазРҫРІ, СҒРҪРёР¶РөРҪРёСҸ РҙРҫли РҝСҖРёРұСӢли, СғСҒРёР»РөРҪРёСҸ РәРҫРҪРәСғСҖРөРҪСҶРёРё. Р’ 2010 Рі. СҖСӢРҪРҫРә РұСғРҙРөСӮ СҖазвиваСӮСҢСҒСҸ РҙРҫ РҪРөРәРҫСӮРҫСҖРҫР№ СҒСӮРөРҝРөРҪРё РҝРҫ СҒСҶРөРҪР°СҖРёСҺ 2009 Рі. - СҒРҪРёР¶РөРҪРёРө РҫРұСҠРөРјРҫРІ РІ I Рё II РәРІР°СҖСӮалах Рё СҖРҫСҒСӮ РІ III Рё IV РәРІР°СҖСӮалРө. Р РҫСҒСӮ РҫРұСүРөРіРҫ РҫРұСҠРөРјР° СҖСӢРҪРәР° СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҝСҖРөРІСӢСҒРёСӮ РҫРұСҠРөРј 2009 Рі. РҪР° 10-15%.Р”СғРјР°СҺ, РІ РұлижайСҲРёРө 5 Р»РөСӮ РјРёСҖРҫРІРҫР№ СҖСӢРҪРҫРә РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РұСғРҙРөСӮ РөР¶РөРіРҫРҙРҪРҫ СҖР°СҒСӮРё РІ РҙРёР°РҝазРҫРҪРө 3-15%.

Рҳ СҚСӮРҫСӮ СҖРҫСҒСӮ РұСғРҙРөСӮ РҫРҝСҖРөРҙРөР»СҸСӮСҢСҒСҸ СҒРҫСҒСӮРҫСҸРҪРёРөРј РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРё, СғРіСҖРҫзами СӮРөСҖСҖРҫСҖРёР·РјР° Рё СғСҖРҫРІРҪРөРј РҝСҖРөСҒСӮСғРҝРҪРҫСҒСӮРё. Р РҫСҒСҒРёСҸ, РәР°Рә СҮР°СҒСӮСҢ РјРёСҖРҫРІРҫРіРҫ СҒРҫРҫРұСүРөСҒСӮРІР°, РҪРө СҸРІР»СҸРөСӮСҒСҸ РІ РҙР°РҪРҪРҫРј СҒР»СғСҮР°Рө РёСҒРәР»СҺСҮРөРҪРёРөРј.

РһРұСҠРөРј РҝСҖРҫРҙаж Р°РҪалРҫРіРҫРІСӢС… РәамРөСҖ РұСғРҙРөСӮ РҙРҫРјРёРҪРёСҖРҫРІР°СӮСҢ РҪР°Рҙ СҶРёС„СҖРҫРІСӢРјРё РІРҝР»РҫСӮСҢ РҙРҫ 2013 Рі. РңСӢ СғРІРёРҙРёРј СҖРҫСҒСӮ РҙРҫли СҮРёСҒСӮРҫ IP-СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ Рё РәРҫРјРұРёРҪРёСҖРҫРІР°РҪРҪСӢС… СҒРёСҒСӮРөРј, СҒРҫСҮРөСӮР°СҺСүРёС… СҖР°РұРҫСӮСғ Р°РҪалРҫРіРҫРІСӢС… Рё СҒРөСӮРөРІСӢС… РІРёРҙРөРҫРәамРөСҖ. РқРҫРІСӢРө СӮРөС…РҪРҫР»РҫРіРёРё РІРёРҙРөРҫР°РҪализа, РҪРөСҒРҫРјРҪРөРҪРҪРҫ, РұСғРҙСғСӮ РҝСҖРёРјРөРҪСҸСӮСҢСҒСҸ, РҫРҙРҪР°РәРҫ СҲРёСҖРҫРәРҫРіРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёСҸ РҪРө РҝРҫР»СғСҮР°СӮ РІРІРёРҙСғ РҙРҫРІРҫР»СҢРҪРҫ СҒР»РҫР¶РҪРҫРіРҫ РҹРһ Рё РҫСӮСҒСғСӮСҒСӮРІРёСҸ РәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… РәР°РҙСҖРҫРІ СҒСҖРөРҙРё РјРҫРҪСӮажРҪРёРәРҫРІ-РҪалаРҙСҮРёРәРҫРІ СҒРёСҒСӮРөРј.

РһРұСҠРөРјСӢ РҝСҖРҫРҙаж РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РІ РјРёСҖРө РјРҫРіСғСӮ РІСӢСҖР°СҒСӮРё РҪР° 50-60%. РҹСҖРёСҮРөРј РҫРҝСҖРөРҙРөР»СҸСҺСүРёРј фаРәСӮРҫСҖРҫРј СҖРҫСҒСӮР° СҖСӢРҪРәР° СҒРёСҒСӮРөРј IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҒСӮР°РҪРөСӮ СҖазвиСӮРёРө СҒСӮР°РҪРҙР°СҖСӮРҫРІ РҙР»СҸ IP-РәамРөСҖ. Р•СҒли РҝСҖРҫРёР·РҫР№РҙРөСӮ РјР°РәСҒималСҢРҪР°СҸ СғРҪифиРәР°СҶРёСҸ Рё СғРҝСҖРҫСүРөРҪРёРө РҪР°СҒСӮСҖРҫР№РәРё СӮР°РәРёС… РІРёРҙРөРҫРәамРөСҖ, СӮРҫ СҖРҫСҒСӮ РҪР° 50% РјРҫР¶РөСӮ РұСӢСӮСҢ РҫРұРөСҒРҝРөСҮРөРҪ.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё" #2, 2010

РҹРҫСҒРөСүРөРҪРёР№: 12366

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РңР°СҖРәРөСӮРёРҪРі" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№