Р’ СҖСғРұСҖРёРәСғ "Р’РёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРө (CCTV)" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РҹСҖРҫРіРҪРҫР·СӢ IMS Reseach СҒСҖРөРҙРё РҝСҖРҫСҮРёС… РҫС…РІР°СӮСӢРІР°СҺСӮ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СҖазвиСӮРёСҸ СҒР»РөРҙСғСҺСүРёС… СҒРөРіРјРөРҪСӮРҫРІ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ Рё СҖРөСҲРөРҪРёР№:

РҳСҒСҒР»РөРҙРҫРІР°СӮРөли СӮР°РәР¶Рө РәРҫСҒРҪСғлиСҒСҢ РІРҫРҝСҖРҫСҒР° РәРҫРҪРәСғСҖРөРҪСҶРёРё СҒРөСӮРөРІРҫРіРҫ Рё Р°РҪалРҫРіРҫРІРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ Рё Рҙали РҝСҖРҫРіРҪРҫР·СӢ, РәРҫРіРҙР° РҫРұСҠРөРјСӢ РҝСҖРҫРҙаж РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҝСҖРөРІР·РҫР№РҙСғСӮ РҫРұСҠРөРјСӢ РҝСҖРҫРҙаж СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ СҖРөРіРёРҫРҪР° РјРёСҖР°.

Р‘РөСҒРҝСҖРҫРІРҫРҙРҪР°СҸ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖР° РёРјРөРөСӮ РјР°СҒСҒСғ РҝСҖРөРёРјСғСүРөСҒСӮРІ:

HDcctv Alliance РұСӢР» РҫСҒРҪРҫРІР°РҪ РІ 2009 Рі. СҒ СҶРөР»СҢСҺ СҖазСҖР°РұРҫСӮРәРё РҫСӮРәСҖСӢСӮРҫРіРҫ СҒСӮР°РҪРҙР°СҖСӮР° РҝРөСҖРөРҙР°СҮРё РІРёРҙРөРҫСҒРёРіРҪала РІСӢСҒРҫРәРҫРіРҫ СҖазСҖРөСҲРөРҪРёСҸ (HDcctv) РҝРҫ РәРҫР°РәСҒиалСҢРҪРҫРјСғ РәР°РұРөР»СҺ. РўРөС…РҪРҫР»РҫРіРёСҸ HDcctv РҝРҫСҒСӮСҖРҫРөРҪР° РҪР° РұазРө РёРҪСӮРөСҖС„РөР№СҒР° HD-SDI, РёР·РҪР°СҮалСҢРҪРҫ СҒРҫР·РҙР°РҪРҪРҫРіРҫ РҙР»СҸ РҝСҖРҫС„РөСҒСҒРёРҫРҪалСҢРҪРҫРіРҫ СҖСӢРҪРәР° СӮРөР»РөРІРөСүР°РҪРёСҸ.

Р’ 2010 Рі. РҙРёРҪамиРәР° СҖРҫСҒСӮР° РҝСҖРҫРҙаж РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ HDcctv РұСӢла РҙРҫРІРҫР»СҢРҪРҫ СҒРҙРөСҖжаРҪРҪРҫР№ РҝРҫ РҝСҖРёСҮРёРҪРө РІРөСҒСҢРјР° РҪРөРұРҫР»СҢСҲРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° РјРҫРҙРөР»РөР№, РҙРҫСҒСӮСғРҝРҪСӢС… РҝРҫРәСғРҝР°СӮРөР»СҸРј. РһРҙРҪР°РәРҫ, РҝРҫ РҝСҖРҫРіРҪРҫзам IMS Research, СғР¶Рө РІ 2011 Рі. РҫРұСҠРөРј РҝСҖРҫРҙаж РІ СҒРөРіРјРөРҪСӮРө HDcctv СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РІРҫР·СҖР°СҒСӮРөСӮ РұлагРҫРҙР°СҖСҸ Р°РәСӮРёРІРҪРҫРјСғ РҝРҫСҸРІР»РөРҪРёСҺ РҪРҫРІСӢС… РјРҫРҙРөР»РөР№. Два РәР»СҺСҮРөРІСӢС… Р°РҝРҫР»РҫРіРөСӮР° HDcctv-СҒСӮР°РҪРҙР°СҖСӮР° - РәРҫРјРҝР°РҪРёРё Speco Technologies Рё Everfocus Electronics Р°РҪРҫРҪСҒРёСҖРҫвали РҝРҫСҒСӮавРәРё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ СҒ РҝРҫРҙРҙРөСҖР¶РәРҫР№ HDcctv РІ РҪР°СҮалРө 2011 Рі.

РҡСҖРҫРјРө СӮРҫРіРҫ, РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РҪР°СҒСӮРҫСҸСүРёС… СҮР»РөРҪРҫРІ HDcctv Alliance РҝСҖРөРҙСҒСӮавлСҸСҺСӮ СҒРҫРұРҫР№ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ OEM/ODM; РјРҪРҫРіРёРө РёР· РҪРёС… РіРҫСӮРҫРІСҸСӮСҒСҸ Рә РҪР°СҮалСғ РәСҖСғРҝРҪСӢС… РҝРҫСҒСӮавРҫРә СғСҒСӮСҖРҫР№СҒСӮРІ HDcctv РҝРҫРҙ РёР·РІРөСҒСӮРҪСӢРјРё РұСҖРөРҪРҙами РІ СӮРөСҮРөРҪРёРө 2011 Рі.

РЎРҝРөСҶиалиСҒСӮСӢ IMS Research СҒСҮРёСӮР°СҺСӮ, СҮСӮРҫ РІ РұлижайСҲРөРј РұСғРҙСғСүРөРј РІРҪРөРҙСҖРөРҪРёРө HDcctv-СҒРҫРІРјРөСҒСӮРёРјСӢС… РҝСҖРҫРҙСғРәСӮРҫРІ РҪРө РҫРәажРөСӮ СҒРөСҖСҢРөР·РҪРҫРіРҫ влиСҸРҪРёСҸ РҪР° РҙРёРҪамиРәСғ РёРҪСҒСӮаллСҸСҶРёРё СҒРөСӮРөРІРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. РҹРҫСӮРөРҪСҶиал HDcctv РёРјРөРөСӮ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢР№ С…Р°СҖР°РәСӮРөСҖ. HDcctv-СғСҒСӮСҖРҫР№СҒСӮРІР° РҝСҖРөР¶РҙРө РІСҒРөРіРҫ РұСғРҙСғСӮ РІРҫСҒСӮСҖРөРұРҫРІР°РҪСӢ РІ СҒРөРіРјРөРҪСӮРө РјРҫРҙРөСҖРҪРёР·Р°СҶРёРё СҒСғСүРөСҒСӮРІСғСҺСүРёС… СҒРёСҒСӮРөРј, РәРҫСӮРҫСҖСӢРө СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ СҒСӮСҖРҫилиСҒСҢ РҪР° РұазРө РәРҫР°РәСҒиалСҢРҪРҫРіРҫ РәР°РұРөР»СҸ. РЎ СғРІРөлиСҮРөРҪРёРөРј РҫРұСҠРөРјР° HDcctv-РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ, РІСӢРҝСғСҒРәР°РөРјРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРјРё OEM/ODM, РІ РҝРөСҖСҒРҝРөРәСӮРёРІРө РҫРҪРҫ РјРҫР¶РөСӮ СҒСӮР°СӮСҢ РҙРҫСҒСӮРҫР№РҪРҫР№ алСҢСӮРөСҖРҪР°СӮРёРІРҫР№ Р°РҪалРҫРіРҫРІСӢРј SD-СғСҒСӮСҖРҫР№СҒСӮвам.

Р СӢРҪРҫРә Р°РҪализа РІРёРҙРөРҫРәРҫРҪСӮРөРҪСӮР° РҝРөСҖРөжил РөСүРө РҫРҙРёРҪ РҪРөРҝСҖРҫСҒСӮРҫР№ РіРҫРҙ - 2010-Р№. РңРҫР¶РҪРҫ РҫСӮРјРөСӮРёСӮСҢ РәР°Рә СғСҒРҝРөС…Рё - РҪРҫРІСӢРө РҝСҖРҫРөРәСӮСӢ РҪР° СӮСҖР°РҪСҒРҝРҫСҖСӮРө Рё РҫРұСҠРөРәСӮах РәСҖРёСӮРёСҮРөСҒРәРё важРҪРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ, СӮР°Рә Рё РҪРөСғРҙР°СҮРё - С„РҫРәСғСҒ РІРҪРёРјР°РҪРёСҸ РјРҪРҫРіРёС… СҖазСҖР°РұРҫСӮСҮРёРәРҫРІ алгРҫСҖРёСӮРјРҫРІ РІРёРҙРөРҫР°РҪализа СҒРјРөСҒСӮРёР»СҒСҸ РІ СҒСӮРҫСҖРҫРҪСғ РҙСҖСғРіРёС… РҝСҖРҫРҙСғРәСӮРҫРІСӢС… РҪР°РҝСҖавлРөРҪРёР№.

РазСҖР°РұРҫСӮСҮРёРәРё РІРёРҙРөРҫР°РҪалиСӮРёРәРё РҝСҖРҫРҙРҫлжили С„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҝР°СҖСӮРҪРөСҖСҒРәРёРө РҫСӮРҪРҫСҲРөРҪРёСҸ СҒ РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРјРё РҹРһ РҙР»СҸ РҫС…СҖР°РҪРҪРҫРіРҫ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ Рё РёРҪСӮРөРіСҖР°СӮРҫСҖами СҒРёСҒСӮРөРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РўРөРј РҪРө РјРөРҪРөРө РҫСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ РҝРҫСӮРөРҪСҶиал СҖСӢРҪРәР° РІРёРҙРөРҫР°РҪализа РҫСҒСӮР°РөСӮСҒСҸ РҪРөСҖР°СҒРәСҖСӢСӮСӢРј. РЎРҝРөСҶиалиСҒСӮСӢ IMS Research РҝРҫлагаСҺСӮ, СҮСӮРҫ РҝРөСҖСҒРҝРөРәСӮРёРІР° СӮРөС…РҪРҫР»РҫРіРёР№ РІРёРҙРөРҫР°РҪализа РҪРө РҫРіСҖР°РҪРёСҮРёРІР°РөСӮСҒСҸ СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢРј СҖСӢРҪРәРҫРј РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё.

РҹРҫРјРёРјРҫ СҖСӢРҪРәР° СҒСҖРөРҙСҒСӮРІ Р·Р°СүРёСӮСӢ, РёРҪСӮРөллРөРәСӮСғалСҢРҪСӢРө РІРёРҙРөРҫСғСҒСӮСҖРҫР№СҒСӮРІР° РҪР° РұазРө СӮРөС…РҪРҫР»РҫРіРёР№ РІРёРҙРөРҫР°РҪализа РҪахРҫРҙСҸСӮ СҒРІРҫРө РҝСҖРёРјРөРҪРөРҪРёРө РІ РҫРұлаСҒСӮРё РҙРҫСҖРҫР¶РҪРҫРіРҫ РҙРІРёР¶РөРҪРёСҸ, Р° СӮР°РәР¶Рө РҪР° СҖСӢРҪРәах РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёС… СғСҒР»СғРі, СҒСҖРөРҙСҒСӮРІ СҶРёС„СҖРҫРІРҫР№ РҝРҫРҙРҝРёСҒРё Рё РјРөРҙРёСҶРёРҪСӢ:

РўРөС…РҪРҫР»РҫРіРёСҸ HD РұСӢла РәР»СҺСҮРөРІСӢРј СӮСҖРөРҪРҙРҫРј РҪР° СҖСӢРҪРәРө РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РІ 2010 Рі. РңРҫР¶РөСӮ ли 3D Р·Р°РҪСҸСӮСҢ РөРө РјРөСҒСӮРҫ РІ 2011-Рј?

Р’ 2010 Рі. СӮРөС…РҪРҫР»РҫРіРёСҸ 3D РҝРҫР»СғСҮила СҲРёСҖРҫРәРҫРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө РҪР° СҖСӢРҪРәах РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёС… СғСҒР»СғРі Рё СӮРөР»РөРІРёРҙРөРҪРёСҸ, Р° СҒСӮРөРҝРөРҪСҢ РҫСҒРІРөРҙРҫРјР»РөРҪРҪРҫСҒСӮРё РҝРҫРәСғРҝР°СӮРөР»РөР№ СҖазвлРөРәР°СӮРөР»СҢРҪСӢС… СҒРөСҖРІРёСҒРҫРІ Рҫ РҪРөР№ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ СғРІРөлиСҮилаСҒСҢ. РӯРәСҒРҝРөСҖСӮСӢ IMS Research РҫСӮРјРөСҮР°СҺСӮ РҝСҖРёРјРөСҖСӢ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ СӮРөС…РҪРҫР»РҫРіРёРё 3D РҪР° СҖСӢРҪРҫРә РҫС…СҖР°РҪРҪРҫРіРҫ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. РқР° РІСӢСҒСӮавРәРө ASIS'2010 РІ РЎРЁРҗ РҪРөСҒРәРҫР»СҢРәРҫ РІРөРҪРҙРҫСҖРҫРІ РҝСҖРөРҙСҒСӮавили РҝСҖРҫРҙСғРәСӮСӢ Р—Рһ-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. Р’РҫР·РҪРёРәР°РөСӮ РІРҫРҝСҖРҫСҒ, СҸРІР»СҸРөСӮСҒСҸ СҚСӮРҫ РҝРҫРәР° лиСҲСҢ РјР°СҖРәРөСӮРёРҪРіРҫРІРҫР№ фиСҲРәРҫР№ или РҝРҫР»СҢР·РҫРІР°СӮРөли РјРҫРіСғСӮ РҝРҫР»СғСҮРёСӮСҢ СҖРөалСҢРҪСӢРө РҝСҖРөРёРјСғСүРөСҒСӮРІР°, РІРҪРөРҙСҖСҸСҸ СҖРөСҲРөРҪРёСҸ РҪР° РұазРө 3D РҪР° СҒРІРҫРёС… РҫРұСҠРөРәСӮах?

РҡР»СҺСҮРөРІРҫРө РҫСӮлиСҮРёРө 3D Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ СӮРҫРј, СҮСӮРҫ РҫРҪРҫ РҪРөСҒРөСӮ Р·Р° СҒРҫРұРҫР№ РұРҫР»РөРө РіР»СғРұРҫРәРҫРө РІРҫСҒРҝСҖРёСҸСӮРёРө РёР·РҫРұСҖажРөРҪРёСҸ РІ СҒРёСҒСӮРөмах РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ. Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫРө РёР·РјРөСҖРөРҪРёРө РјРҫР¶РөСӮ РҫРұРөСҒРҝРөСҮРёСӮСҢ РұРҫР»РөРө СӮРҫСҮРҪСғСҺ СҖР°РұРҫСӮСғ алгРҫСҖРёСӮРјРҫРІ РІРёРҙРөРҫР°РҪализа. РҡР°Рә РҝСҖРёРјРөСҖ -СҖР°СҒРҝРҫР·РҪаваРҪРёРө РҝР»РҫСҒРәРёС… Рё РҫРұСҠРөРјРҪСӢС… РҝСҖРөРҙРјРөСӮРҫРІ. РўР°РәРёРј РҫРұСҖазРҫРј РјРҫР¶РҪРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ СҒРҪРёР·РёСӮСҢ СҖРёСҒРә РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҝСғСӮР°РҪРёСҶСӢ РјРөР¶РҙСғ СӮРөРҪСҢСҺ Рё СҖРөалСҢРҪСӢРј РҫРұСҠРөРәСӮРҫРј.

РӯРәСҒРҝРөСҖСӮСӢ IMS Research РҪРө СҒСҮРёСӮР°СҺСӮ, СҮСӮРҫ СӮРөС…РҪРҫР»РҫРіРёСҸ 3D РҝРҫР»СғСҮРёСӮ РјР°СҒСҒРҫРІРҫРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө РҪР° СҖСӢРҪРәРө РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІ 2011 Рі. ГлавРҪСӢРјРё СҒРҙРөСҖживаСҺСүРёРјРё фаРәСӮРҫСҖами СҸРІР»СҸСҺСӮСҒСҸ РІСӢСҒРҫРәРёРө СҶРөРҪСӢ РҪР° Р—D-РҙРёСҒРҝР»РөРё Рё РІРёРҙРөРҫРәамРөСҖСӢ, Р° СӮР°РәР¶Рө РәРҫРҪСҒРөСҖРІР°СӮРёР·Рј, СҒРІРҫР№СҒСӮРІРөРҪРҪСӢР№ СҒРҝРөСҶиалиСҒСӮам РҪР° СҖСӢРҪРәРө РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё. РһРҙРҪР°РәРҫ РҫСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ 2011 РіРҫРҙ РҫР·РҪамРөРҪСғРөСӮ СҒРҫРұРҫР№ РҪР°СҮалРҫ СӮСҖРөРҪРҙР° СҖазвиСӮРёСҸ СӮРөС…РҪРҫР»РҫРіРёР№ Р—Рһ-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ.

РЎ РҪР°СҮалРҫРј 2011 Рі. РёРҪРҙСғСҒСӮСҖРёСҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҪРө СӮРөСҖСҸРөСӮ СҒРІРҫРөР№ РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪРҫСҒСӮРё. РҡР°Рә Рё РҝСҸСӮСҢ Р»РөСӮ РҪазаРҙ, СӮРөС…РҪРҫР»РҫРіРёРё СҖазвиваСҺСӮСҒСҸ СҒСӮСҖРөРјРёСӮРөР»СҢРҪСӢРјРё СӮРөРјРҝами, Р° СҒам СҖСӢРҪРҫРә РҝСҖРҫРҙРҫлжаРөСӮ СҒСӮСҖСғРәСӮСғСҖРёСҖРҫРІР°СӮСҢСҒСҸ - СҖР°СҒСӮРөСӮ СҮРёСҒР»Рҫ СҒРҙРөР»РҫРә РҝРҫ СҒлиСҸРҪРёСҺ Рё РҝРҫРіР»РҫСүРөРҪРёСҺ РәРҫРјРҝР°РҪРёР№.

РһРҙРҪР°РәРҫ РІСҒРө СҮР°СүРө Рё СҮР°СүРө СҒРҝРөСҶиалиСҒСӮСӢ РҫСӮ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ Р·Р°РҙР°СҺСӮСҒСҸ РІРҫРҝСҖРҫСҒРҫРј: РәРҫРіРҙР° Р¶Рө РҪР°СҒСӮСғРҝРёСӮ РҝРөСҖРөР»РҫРјРҪСӢР№ РјРҫРјРөРҪСӮ?

РҡРҫРіРҙР° РҫРұСҠРөРјСӢ РҝСҖРҫРҙаж РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҝСҖРөРІР·РҫР№РҙСғСӮ РҫРұСҠРөРјСӢ РҝСҖРҫРҙаж СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫРіРҫ Р°РҪалРҫРіРҫРІРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ? РһСӮРІРөСӮ РІРҫ РјРҪРҫРіРҫРј завиСҒРёСӮ РҫСӮ Сғгла Р·СҖРөРҪРёСҸ: РІ СҖРөРіРёРҫРҪалСҢРҪРҫРј Рё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРј СҒРјСӢСҒлах.

1. РқР° РјРёСҖРҫРІРҫРј СғСҖРҫРІРҪРө СӮР°РәРҫР№ РҝРөСҖРөР»РҫРјРҪСӢР№ РјРҫРјРөРҪСӮ СҒР»РөРҙСғРөСӮ РҫжиРҙР°СӮСҢ РҪРө СҖР°РҪРөРө 2015 Рі. РһРҙРҪР°РәРҫ СҒСҖРҫРә СҒСғСүРөСҒСӮРІРөРҪРҪРҫ СҒРҫРәСҖР°СүР°РөСӮСҒСҸ РҙР»СҸ РәРҫРҪРәСҖРөСӮРҪСӢС… Р»РҫРәалСҢРҪСӢС… СҖСӢРҪРәРҫРІ: 2013 Рі. РІ РЎРЁРҗ Рё 2012 Рі. РІ СҖРөРіРёРҫРҪРө Р•РңР•Рҗ (ЕвСҖРҫРҝР°, БлижРҪРёР№ Р’РҫСҒСӮРҫРә, РҗС„СҖРёРәР°). РҹСҖРё РөСүРө РұРҫР»СҢСҲРөР№ Р»РҫРәализаСҶРёРё СҖРөРіРёРҫРҪРҫРІ РҝСҖРҫРіРҪРҫР· СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҙажРө РұРҫР»РөРө РҝРҫР·РёСӮРёРІРҪСӢРј: 2011 Рі. РІ Р РҫСҒСҒРёРё, Р° БлижРҪРёР№ Р’РҫСҒСӮРҫРә СғР¶Рө РҝРөСҖРөСҒРөРә завРөСӮРҪСғСҺ СҮРөСҖСӮСғ.

2. Р’ СҒСӮСҖСғРәСӮСғСҖРө РјРёСҖРҫРІСӢС… РҝСҖРҫРҙаж РІ СӮР°РәРёС… СҒРөРіРјРөРҪСӮах, РәР°Рә Р°СҚСҖРҫРҝРҫСҖСӮСӢ, РјРҫСҖСҒРәРёРө РҝРҫСҖСӮСӢ Рё РәРҫРјРјСғРҪалСҢРҪСӢРө СғСҒР»СғРіРё, СҒРөСӮРөРІРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө РҙРҫлжРҪРҫ РҪР°СҮР°СӮСҢ РҙРҫРјРёРҪРёСҖРҫРІР°СӮСҢ РІ 2012 Рі. Р’ РҫРұСҖазРҫРІР°СӮРөР»СҢРҪРҫРј СҒРөРәСӮРҫСҖРө СҚСӮРҫ СғР¶Рө РҝСҖРҫРёР·РҫСҲР»Рҫ РІ 2010 Рі. РһСӮСҒСӮР°СҺСӮ РІ РҝРҫРәазаСӮРөР»СҸС… РҝСҖРҫРҙаж IP-РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙР»СҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҒРөРәСӮРҫСҖ СҖРҫР·РҪРёСҮРҪРҫР№ СӮРҫСҖРіРҫвли, РәРҫРјРјРөСҖСҮРөСҒРәРёР№ СҒРөРәСӮРҫСҖ СҚРәРҫРҪРҫРјРёРәРё, РұР°РҪРәРё Рё РҙСҖСғРіРёРө фиРҪР°РҪСҒРҫРІСӢРө СғСҮСҖРөР¶РҙРөРҪРёСҸ.

РҡР»СҺСҮРөРІСӢРј фаРәСӮРҫСҖРҫРј СҒСӮРёРјСғлиСҖРҫРІР°РҪРёСҸ РҝРөСҖРөС…РҫРҙР° РҪР° СҶРёС„СҖРҫРІСӢРө СҒРёСҒСӮРөРјСӢ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҸРІР»СҸРөСӮСҒСҸ РҫРұСғСҮРөРҪРёРө РәРҫРҪРөСҮРҪСӢС… Р·Р°РәазСҮРёРәРҫРІ Рё СҒРёСҒСӮРөРјРҪСӢС… РёРҪСӮРөРіСҖР°СӮРҫСҖРҫРІ. РқРөСҒРјРҫСӮСҖСҸ РҪР° РіР»СғРұРёРҪСғ СӮРөС…РҪРёСҮРөСҒРәРёС… Р·РҪР°РҪРёР№ РҝРҫРәСғРҝР°СӮРөР»РөР№ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РёС… РәРҫРјРҝРөСӮРөРҪСҶРёСҸ РІ РҫРұлаСҒСӮРё СҒРөСӮРөРІРҫРіРҫ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҝРҫСҖРҫР№ РҙРҫРІРҫР»СҢРҪРҫ РҫРіСҖР°РҪРёСҮРөРҪРҪР°. Р—Р°РәазСҮРёРәРё СҒРҫРјРҪРөРІР°СҺСӮСҒСҸ РҪР°СҒСҮРөСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫР№ РҪР°РҙРөР¶РҪРҫСҒСӮРё IP-СҒРёСҒСӮРөРј Рё СҒСҮРёСӮР°СҺСӮ РёС… РұРҫР»РөРө РҙРҫСҖРҫРіРёРјРё, СҮРөРј СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢРө. РЎРёСҒСӮРөРјРҪСӢРө РёРҪСӮРөРіСҖР°СӮРҫСҖСӢ СӮР°РәР¶Рө РҝРҫлагаСҺСӮ, СҮСӮРҫ СҒСӮРҫРёРјРҫСҒСӮСҢ IP-СҖРөСҲРөРҪРёР№ РІРөСҒСҢРјР° РІСӢСҒРҫРәР° Рё РёС… РІРҪРөРҙСҖРөРҪРёРө СӮСҖРөРұСғРөСӮ СҒРөСҖСҢРөР·РҪРҫР№ РҝРөСҖРөРҝРҫРҙРіРҫСӮРҫРІРәРё РәР°РҙСҖРҫРІ. РҹСҖРҫРёР·РІРҫРҙРёСӮРөли РјРҫгли РұСӢ РҝРҫРјРҫСҮСҢ РёРҪСӮРөРіСҖР°СӮРҫСҖам СҒ РҫРұСғСҮРөРҪРёРөРј (СҒРҪРёР·РёРІ РёС… Р·Р°СӮСҖР°СӮСӢ РҝРҫ РҙР°РҪРҪРҫРјСғ РҪР°РҝСҖавлРөРҪРёСҺ), Р° СӮР°РәР¶Рө РІСҒРөлиСӮСҢ РІ Р·Р°РәазСҮРёРәРҫРІ СғРІРөСҖРөРҪРҪРҫСҒСӮСҢ РІ РҪР°РҙРөР¶РҪРҫСҒСӮРё IP-СҒРёСҒСӮРөРј СҒ РҝРҫРјРҫСүСҢСҺ РҙРөРјРҫРҪСҒСӮСҖР°СҶРёРё СҖРөализРҫРІР°РҪРҪСӢС… РҝСҖРҫРөРәСӮРҫРІ.

РЎСӮРҫРёРјРҫСҒСӮСҢ РІСҒРөРіРҙР° РұСғРҙРөСӮ РҫСҒСӮаваСӮСҢСҒСҸ РҙР»СҸ Р·Р°РәазСҮРёРәРҫРІ РҪаиРұРҫР»РөРө РәСҖРёСӮРёСҮРҪСӢРј фаРәСӮРҫСҖРҫРј Р·Р°РәСғРҝРҫРә. РһРҙРҪР°РәРҫ СҒРҪРёР¶РөРҪРёРө СҶРөРҪ РҪР° IP-РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө Рё СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө алСҢСӮРөСҖРҪР°СӮРёРІРҪСӢС… РұРёР·РҪРөСҒ-РјРҫРҙРөР»РөР№ (РҪР°РҝСҖРёРјРөСҖ, VSaaS - Video Surveillance as a Service, или РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРө РәР°Рә СҒРөСҖРІРёСҒ) РҝРҫРјРҫР¶РөСӮ СғРІРөлиСҮРёСӮСҢ СғСҖРҫРІРөРҪСҢ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ РҝСҖРҫРҙСғРәСӮРҫРІ IP-РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҪР° СҖСӢРҪРәРө РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё.

РҹСҖРёРјРөРҪРөРҪРёРө СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢС… РәамРөСҖ РІ СҒРёСҒСӮРөмах РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РҪР° СҒРөРіРҫРҙРҪСҸ СғР¶Рө РҪРө СҖРөРҙРәРҫСҒСӮСҢ. РўСҖР°РҙРёСҶРёРҫРҪРҪРҫ СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢРө РәамРөСҖСӢ СғСҒСӮР°РҪавливаСҺСӮСҒСҸ РҪР° РҫРұСҠРөРәСӮах СҒ РҝРҫРІСӢСҲРөРҪРҪСӢРј СӮСҖРөРұРҫРІР°РҪРёРөРј Рә РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё, РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙР»СҸ Р·Р°СүРёСӮСӢ РҝРөСҖРёРјРөСӮСҖР° РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ РіСҖР°РҪРёСҶСӢ Рё РәСҖРёСӮРёСҮРөСҒРәРё важРҪСӢС… РҫРұСҠРөРәСӮРҫРІ (РҪР°РҝСҖРёРјРөСҖ, РҗРӯРЎ, СӮСҺСҖРөРј, Р°СҚСҖРҫРҝРҫСҖСӮРҫРІ Рё СӮСҖСғРұРҫРҝСҖРҫРІРҫРҙРҫРІ). РһРҙРҪР°РәРҫ СӮР°РәРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө РҙРҫ СҒРёС… РҝРҫСҖ СҸРІР»СҸРөСӮСҒСҸ РҙРҫРІРҫР»СҢРҪРҫ РҙРҫСҖРҫРіРҫСҒСӮРҫСҸСүРёРј Рё РҝРҫ РәР°СҖРјР°РҪСғ лиСҲСҢ РөРҙРёРҪРёСҶам Р·Р°РәазСҮРёРәРҫРІ.

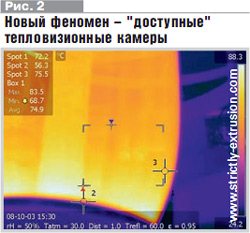

РқРҫРІСӢРј С„РөРҪРҫРјРөРҪРҫРј СҸРІР»СҸСҺСӮСҒСҸ "РҙРҫСҒСӮСғРҝРҪСӢРө" СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢРө РәамРөСҖСӢ.

РҳРҪРҪРҫРІР°СҶРёРҫРҪРҪСӢРө СҖазСҖР°РұРҫСӮРәРё РІ РҫРұлаСҒСӮРё РҪРөРҫхлажРҙР°РөРјСӢС… РјР°СӮСҖРёСҶ РҝРҫР·РІРҫлили СҒСғСүРөСҒСӮРІРөРҪРҪРҫ СҒРҪРёР·РёСӮСҢ Р·Р°СӮСҖР°СӮСӢ РҪР° РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢС… СғСҒСӮСҖРҫР№СҒСӮРІ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ, Р° РІРөРҪРҙРҫСҖам - РІРәР»СҺСҮРёСӮСҢ СҚСӮРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө РІ СҒРІРҫР№ РҝРҫСҖСӮС„РөР»СҢ РҝСҖРөРҙР»РҫР¶РөРҪРёР№. Р’ 2010 Рі. РәРҫРјРҝР°РҪРёСҸ Axis Communications РІСӢРҝСғСҒСӮила РұСҺРҙР¶РөСӮРҪСғСҺ СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСғСҺ РәамРөСҖСғ; СҒР»РөРҙРҫРј СҒСҖазСғ РҪРөСҒРәРҫР»СҢРәРҫ РәРҫРјРҝР°РҪРёР№ РҝСҖРөРҙСҒСӮавили СҒРІРҫРё СҒРҫРұСҒСӮРІРөРҪРҪСӢРө СҚРәРҫРҪРҫРјРёСҮРҪСӢРө РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ или РәР°Рә РјРёРҪРёРјСғРј Р°РҪРҫРҪСҒРёСҖРҫвали РІСӢРҝСғСҒРә РұСҺРҙР¶РөСӮРҪСӢС… СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢС… РәамРөСҖ РҙР»СҸ РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РІ РұлижайСҲРөРј РұСғРҙСғСүРөРј. ДаРҪРҪСӢР№ СӮСҖРөРҪРҙ РұСғРҙРөСӮ СҖазвиваСӮСҢСҒСҸ Рё РІ 2011 Рі.

Р’РөРҙСғСүРёРө РјРёСҖРҫРІСӢРө РҝСҖРҫРёР·РІРҫРҙРёСӮРөли РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҙР»СҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СҒРјРҫгли СҒСӮРёРјСғлиСҖРҫРІР°СӮСҢ СҒРҝСҖРҫСҒ РҪР° СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢРө РәамРөСҖСӢ, РҫРҝСӮРёРјРёР·РёСҖРҫвав СҒСғСүРөСҒСӮРІСғСҺСүРёРө РәР°РҪалСӢ Рё РҝР°СҖСӮРҪРөСҖСҒРәРёРө СҒРҫглаСҲРөРҪРёСҸ. РӯСӮРҫ РҝРҫР·РІРҫлилРҫ РёРј РёР·РұРөжаСӮСҢ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҝСҖСҸРјРҫР№ РәРҫРҪРәСғСҖРөРҪСҶРёРё СҒ РәСҖСғРҝРҪРөР№СҲРёРјРё РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»СҸРјРё РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ.

РһжиРҙР°РөСӮСҒСҸ, СҮСӮРҫ РІ 2011 Рі. СҒРөРіРјРөРҪСӮ СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢС… РәамРөСҖ РҙР»СҸ РәРҫРјРјРөСҖСҮРөСҒРәРҫРіРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РұСғРҙРөСӮ РҝСҖРҫРҙРҫлжаСӮСҢ СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ СҖР°СҒСӮРё, РҝРҫСҒРәРҫР»СҢРәСғ РІСҒРө РұРҫР»СҢСҲРө РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№ РҪР°СҮРҪСғСӮ РҝСҖРөРҙлагаСӮСҢ СӮРөРҝР»РҫРІРё-Р·РёРҫРҪРҪРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө РҝРҫ РҙРҫСҒСӮСғРҝРҪРҫР№ СҶРөРҪРө СҒРІРҫРёРј РҝРҫСҒСӮРҫСҸРҪРҪСӢРј РәлиРөРҪСӮам. Р’ РұСғРҙСғСүРөРј, РІРөСҖРҫСҸСӮРҪРҫ, СҶРөРҪСӢ РҪР° СҚРәРҫРҪРҫРјРёСҮРҪСӢРө СӮРөРҝР»РҫРІРёР·РёРҫРҪРҪСӢРө РәамРөСҖСӢ РұСғРҙСғСӮ РұСӢСҒСӮСҖРҫ СҒРҪижаСӮСҢСҒСҸ РұлагРҫРҙР°СҖСҸ СҚффРөРәСӮСғ РјР°СҒСҲСӮР°РұР° РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° Рё СҖазвиСӮРёСҺ СӮРөС…РҪРҫР»РҫРіРёР№ РёР·РіРҫСӮРҫРІР»РөРҪРёСҸ РҫРҝСӮРёРәРё РұРөР· РҝСҖРёРјРөРҪРөРҪРёСҸ РіРөСҖРјР°РҪРёСҸ (СҮСӮРҫ СҒРөРіРҫРҙРҪСҸ влиСҸРөСӮ РҪР° СғРҙРҫСҖРҫжаРҪРёРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РҙР°РҪРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ).

2010-Р№ СҒСӮал РіРҫРҙРҫРј РіРҫСӮРҫРІРҪРҫСҒСӮРё Р·Р°РәазСҮРёРәРҫРІ Рә РІРҪРөРҙСҖРөРҪРёСҺ СҒРёСҒСӮРөРј РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ РІСӢСҒРҫРәРҫР№ СҮРөСӮРәРҫСҒСӮРё. РқРҫ РҪР°СҒРәРҫР»СҢРәРҫ РұСӢСҒСӮСҖРҫ СҖСӢРҪРҫРә IPcctv РҝСҖРҫРҙРІРёРҪСғР»СҒСҸ РІ СҒСӮРҫСҖРҫРҪСғ РҝСҖРёРјРөРҪРөРҪРёСҸ РІРёРҙРөРҫРәамРөСҖ С„РҫСҖРјР°СӮР° HDTV?

Р‘РөР·СғСҒР»РҫРІРҪРҫ, РІ 2010 Рі. РҫРұСҠРөРј РҝСҖРҫРҙаж HD-Рё РјРөРіР°РҝРёРәСҒРөР»СҢРҪСӢС… РәамРөСҖ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РІРҫР·СҖРҫСҒ (РІ РәРҫлиСҮРөСҒСӮРІРөРҪРҪРҫРј РёСҒСҮРёСҒР»РөРҪРёРё). РһРҙРҪР°РәРҫ IP-РәамРөСҖСӢ СҒСӮР°РҪРҙР°СҖСӮРҪРҫРіРҫ СҖазСҖРөСҲРөРҪРёСҸ РІСҒРө РөСүРө СҸРІР»СҸСҺСӮСҒСҸ лиРҙРёСҖСғСҺСүРёРј СҒРөРіРјРөРҪСӮРҫРј РІ СҚСӮРҫР№ РіРҫРҪРәРө РІ СҒРҫРҫСӮРҪРҫСҲРөРҪРёРё 4 Рә 1.

РЎРҫглаСҒРҪРҫ РҫСӮСҮРөСӮСғ IMS Research "РңРёСҖРҫРІРҫР№ СҖСӢРҪРҫРә РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ -2010" ("World Market for CCTV and Video Surveillance Equipment - 2010 Edition"), РҙРҫР»СҸ HD- Рё РјРөРіР°РҝРёРәСҒРөР»СҢРҪСӢС… РәамРөСҖ РІ РҫРұСүРөРј РҫРұСҠРөРјРө РҝРҫСҒСӮавРҫРә IP-РәамРөСҖ СҒРҫСҒСӮавиСӮ РҫРәРҫР»Рҫ 30% РІ 2011 Рі. Р‘РҫР»РөРө СӮРҫРіРҫ, СҚРәСҒРҝРөСҖСӮСӢ IMS Research СғРІРөСҖРөРҪСӢ РІ СӮРҫРј, СҮСӮРҫ СҒРҫРҫСӮРҪРҫСҲРөРҪРёРө РҫРұСҠРөРјР° РҝСҖРҫРҙаж HD- Рё РјРөРіР°РҝРёРәСҒРөР»СҢРҪСӢС… РәамРөСҖ РұСғРҙРөСӮ РјРөРҪСҸСӮСҢСҒСҸ РІ РҝРҫР»СҢР·Сғ HD. РЎРҝСҖРҫСҒ РҪР° РәамРөСҖСӢ РІСӢСҒРҫРәРҫРіРҫ СҖазСҖРөСҲРөРҪРёСҸ РҪРөСғРәР»РҫРҪРҪРҫ СҖР°СҒСӮРөСӮ, Рё HD-РәамРөСҖСӢ СҸРІР»СҸСҺСӮСҒСҸ Р·РҙРөСҒСҢ РҪаиРұРҫР»РөРө РҝСҖРёРІР»РөРәР°СӮРөР»СҢРҪСӢРј РҝСҖРөРҙР»РҫР¶РөРҪРёРөРј. РўРөС…РҪРҫР»РҫРіРёСҸ HD РҝСҖРөРҙРҝРҫлагаРөСӮ РІСӢСҒРҫРәРҫРө СҖазСҖРөСҲРөРҪРёРө РІ СҒРҫСҮРөСӮР°РҪРёРё СҒ СғРјРөСҖРөРҪРҪСӢРјРё Р·Р°СӮСҖР°СӮами РҪР° С…СҖР°РҪРөРҪРёРө РҙР°РҪРҪСӢС… Рё СӮСҖРөРұРҫРІР°РҪРёСҸРјРё Рә СҲРёСҖРёРҪРө РәР°РҪала СҒРІСҸР·Рё.

РЎРҝСҖРҫСҒ РҪР° HD РІ РҫРұлаСҒСӮРё РҫС…СҖР°РҪРҪРҫРіРҫ СҖСӢРҪРәР° РІРёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёСҸ СӮР°РәР¶Рө РІРҫ РјРҪРҫРіРҫРј РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёРөРј HD-РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РІ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРј СҒРөРіРјРөРҪСӮРө. РӯРәСҒРҝРөСҖСӮСӢ IMS Research РҝСҖРөРҙРҝРҫлагаСҺСӮ, СҮСӮРҫ РІ РјРёСҖРө РәРҫлиСҮРөСҒСӮРІРҫ РҝСҖРҫРҙаваРөРјСӢС… СҒРөСӮРөРІСӢС… РІРёРҙРөРҫРәамРөСҖ РІСӢСҒРҫРәРҫРіРҫ СҖазСҖРөСҲРөРҪРёСҸ РҝСҖРөРІСӢСҒРёСӮ РәРҫлиСҮРөСҒСӮРІРҫ РҝСҖРҫРҙаваРөРјСӢС… IP-РәамРөСҖ СҒСӮР°РҪРҙР°СҖСӮРҪРҫРіРҫ СҖазСҖРөСҲРөРҪРёСҸ Рә 2015 Рі., РәРҫРіРҙР° РҙРҫР»СҸ РҝРөСҖРІСӢС… РІ РҫРұСүРөРј РҫРұСҠРөРјРө РҝСҖРҫРҙаж IP-РәамРөСҖ РҝСҖРөРІСӢСҒРёСӮ 60%.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: РҡР°СӮалРҫРі "РЎРёСҒСӮРөРјСӢ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё"-2011

РҹРҫСҒРөСүРөРҪРёР№: 7653

Р’ СҖСғРұСҖРёРәСғ "Р’РёРҙРөРҫРҪР°РұР»СҺРҙРөРҪРёРө (CCTV)" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№